Compartir este enlace a través de:

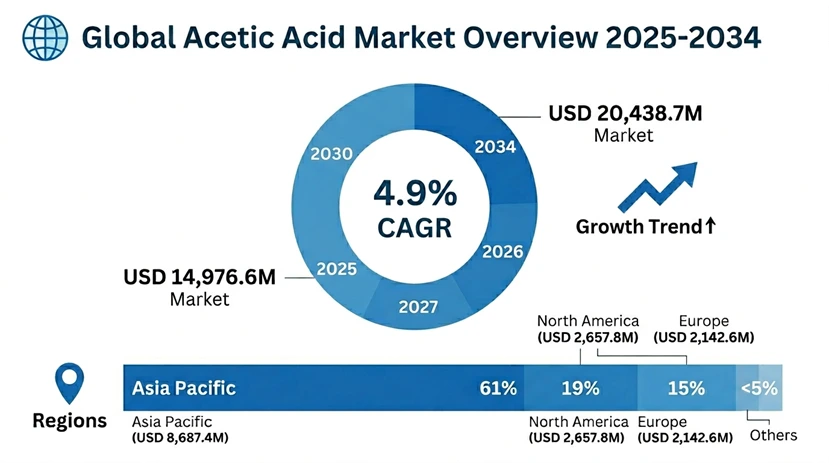

Se estima que el tamaño del mercado global del ácido acético es de USD 14.287,6 millones en 2025 y se espera que aumente a USD 14.976,3 millones en 2026 con una CAGR de 4,9% durante el período de previsión (2026-2034).

El ácido acético (ácido etnoico, fórmula molecular CH3COOH) es uno de los productos químicos más vitales de la producción industrial mundial y es un bloque de construcción clave para producir monómero de acetato de vinilo, ácido tereftaico purificado, anhídrido acético y muchos ésteres de acetato que son la base de la producción industrial de plásticos, textiles, revestimientos, límites flexibles

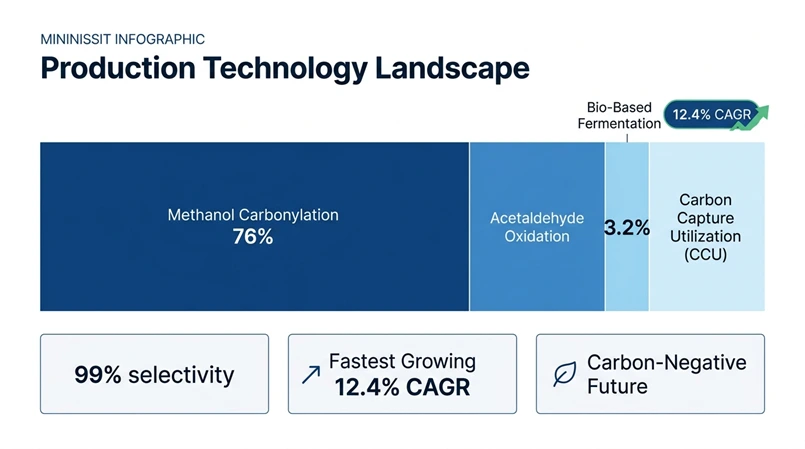

El valor industrial del ácido acético se encuentra literalmente en todas las principales industrias manufactureras, con alrededor del 65-70% de la producción mundial total que se utiliza como materiales de inicio químico para la producción de productos de aguas abajo, y el 30-35% restante encontrado en uso directo como preservativo, procesamiento textil, síntesis farmacéutica y formulaciones de limpieza. El proceso contemporáneo más común es el proceso de carbonilación de metanol, que consume alrededor del 75% de la capacidad mundial total, que reacciona al metanol con monóxido de carbono en presencia de catalizadores rhodium o iridium para producir ácido acético con una selectividad extremadamente alta de más del 99% y una eficiencia energética mucho mayor que las viejas tecnologías de oxidación a acetaldehído.

El mercado está experimentando cambios fundamentales debido a tres fuerzas convergentes: el crecimiento estructural de la demanda de industrias de poliéster y embalaje para utilizar derivados monómeros de ácidos tereftaicos purificados y de acetato de vinilo; el avance acelerado hacia cadenas de producción y suministro sostenibles utilizando materias primas bio-basadas y tecnologías de captura de carbono, y el papel estratégico del ácido acético en los esfuerzos de economía circular, donde se utiliza como una plataforma química valiosa para convertir los productos químicos industriales

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | USD 14,287,6 millones |

| Forecast Value | 20.438,7 millones de dólares |

| CAGR | 4.9% |

| Forecast Period | 2026-2034 |

| Historical Data | 2022-2024 |

| Segments Covered | Por Grado, por Derivativo, por Aplicación, por Tecnología de Producción, por Industria Final-User |

| Region Covered | América del Norte, Europa, Asia Pacífico, Oriente Medio " África, América Latina |

| Key Market Playes | Celanese Corporation, BP plc, Eastman Chemical Company, SABIC, LyondellBasell Industries, Jiangsu Sopo Chemical Company |

Get more details on this report - Request Free Sample

Demanda estructural de Poliéster Cadena de valor y aplicaciones de energía renovable

La principal fuerza motriz detrás del crecimiento activo del mercado de ácido acético es la demanda estructural a largo plazo del mercado mundial de poliéster, especialmente a través de la producción de ácido tereftaico purificado que utiliza ácido acético como medio solvente, así como catalizador de oxidación en la transformación del paraxilene a ácido tereftaico. En 2024, la producción mundial de fibra de poliéster fue de 58,4 millones de toneladas métricas, 54% del uso total de fibra textil en el mundo y se espera que crezca en 4.2-4,8% anual a 2034 debido a la necesidad de satisfacer la demanda en el sector de prendas de vestir de rápido crecimiento en mercados emergentes, aplicaciones técnicas y consumo de muebles en casa.

Un promedio de 0,04-0.06 toneladas métricas de ácido acético se utiliza para producir una tonelada métrica de PTA, y esto significa que el mundo requiere 2.8-3.4 millones de toneladas métricas de ácido acético cada año para producir PTA. Esto se consume principalmente en complejo petroquímico integrado por el cual el ácido acético se utiliza como solvente de reacción para garantizar las condiciones óptimas de oxidación y la formación mínima de subproductos y la recuperación efectiva del ácido tereftaico cristalizado y la mezcla de reacción.

Al mismo tiempo, la producción de monómero de acetato de vinilo es el mayor uso de ácido acético, que consume alrededor del 33-35% de la producción mundial. Los adhesivos de construcción a base de agua, pinturas y recubrimientos de bajo COV y lo más importante, las películas de acetato de vinilo de etileno empleadas en la encapsulación de paneles solares están impulsando un crecimiento sin precedentes en la demanda de VAM. El crecimiento mundial de la energía solar, que crece en más de 400 GW al año, genera ácido acético ultrapurado para producir películas ópticas EVA, que se utiliza para cubrir células fotovoltaicas para ayudarles a soportar los efectos del medio ambiente.

Principales parámetros de rendimiento:

En 2024-2025, la capacidad de producción de poliéster de Asia Pacífico creció en 4,8 millones de toneladas métricas y esto necesitó 192.000-288.000 toneladas métricas de ácido acético consumidas anualmente en actividades de fabricación de PTA. El aumento de la producción de paneles solares en Asia oriental en un 22% dio lugar a una correlación directa con el aumento de 450.000 toneladas métricas de materia prima en ácido acético requerido por la industria solar fotovoltaica mundial en 2025 sobre la demanda en 2023, lo que requiere un aumento en la materia prima mundial de ácido acético. Las adquisiciones adhesivas con VAM en los próximos mercados de construcción mostraron un crecimiento de 7,8 veces al año en comparación con el año anterior, con formulaciones adhesivas basadas en el agua que reemplazan las formulaciones adhesivas basadas en solventes en consonancia con normas ambientales estrictas. En la industria química de la construcción, 6,85 millones de toneladas métricas de ácido acético se utilizan en forma de derivados VAM en 2025, que es la mayor corriente de demanda única y muestra la fuerza del mercado debido al uso diversificado de uso final.

Metanol Feedstock Volatility and Production Overcapacity Pressures

La mayor limitación, que afecta a la rentabilidad del mercado del ácido acético, es la dependencia estructural del metanol como principal materia prima para las plantas de producción modernas, poniendo exposición directa a la volatilidad de los precios del gas natural y la dinámica de los mercados de metanol que a menudo exprimen los márgenes de producción durante los altos precios de materia prima. Los procesos de carbonilación de metanol utilizan alrededor de 0,70-0,75 toneladas métricas de metanol por tonelada métrica de ácido acético producido es decir, los costos de metanol son del 45-60% de los costos totales de producción variable dependiendo del precio del gas natural en una región y el equilibrio de la oferta y demanda de metanol.

Esta sensibilidad de materia prima hace que la economía sea difícil cuando el precio del metanol aumente a un ritmo mayor que la tasa de cambios en el precio de los contratos de ácido acético, especialmente en áreas donde la producción puede cambiarse más lentamente o en áreas donde hay contratos de suministro a largo plazo que no pueden ajustarse a la alteración de precios. This would further be compounded in 2024-2025 as global methanol prices ranged between USD 280-520 per metric ton due to the volatility of natural gas prices, the economics of production of coal-to-methanol in China and the rate of capacity use at major methanol production plants.

A esta dificultad se suma el exceso de capacidad cíclica en las principales zonas productoras, especialmente China, donde algunos productores grandes e integrados y unidades estatales han ordenado plantas a escala mundial basadas en la carbonilación de metanol y otras rutas alternativas que toman una capacidad global efectiva de placas mucho más allá de la demanda mundial en diferentes momentos del ciclo. Esta sobrecapacidad, que es estructural en forma, se refleja en la fluctuación de los precios en el contrato global y regional y los intercambios de puntos, la reducción de los tipos de operación de plantas durante las recesión en la gama 70-80% a los productores marginales, y la dura competencia entre los jugadores integrados que también comercializan productos de corriente baja como VAM y PTA.

Economic Challenge Metrics:

El análisis de la industria muestra que los márgenes de producción de ácido acético se han reducido entre USD 185-240 por tonelada métrica en Q1 2024 a USD 95-145 por tonelada métrica en Q3 2024 cuando hubo un aumento en los precios de manchas de metanol en 42% y los precios de los contratos de ácido acético cambiaron en 18% debido a los precios y dinámicas trimestrales de la adquisición de metanol Spot los productores europeos registraron 340.000 márgenes. En declives históricos, los precios de manchas de ácido acético en Asia han disminuido 20-30% en un año a medida que la capacidad fresca entra en un mercado débil, y la utilización de la capacidad china disminuye en respuesta a períodos de sobresupción, bajando al 84% al 71%. El endurecimiento de la política ambiental en China sobre química y procesos basados en carbón con altas emisiones ha dado cierta racionalización de la capacidad, pero el tiempo y la aplicación no son claros, lo que plantea un riesgo estratégico tanto para los productores como para los clientes de abajo.

Bio-Based Production Pathways and Carbon Capture Utilization Technologies

El cambio más radical que está transformando el mercado del ácido acético es la creación y comercialización de tecnologías de utilización de la captura de carbono que transforman las emisiones de dióxido de carbono industrial y el hidrógeno renovable en ácido acético utilizando síntesis electroquímica, fermentación biológica o vías de transformación termoquímica. Estas nuevas líneas de producción tendrán una proposición de valor doble: crearán ácido acético negativo o neutral en carbono, lo que reducirá las primas de sostenibilidad en los mercados conscientes del medio ambiente, y al mismo tiempo proporcionará a las instalaciones industriales las vías económicamente viables de utilizar dióxido de carbono que serán capaces de proporcionar ingresos en corrientes de desechos que de otro modo necesitarían una eliminación costosa o liberarse en la atmósfera.

Diversas rutas tecnológicas han sido experimentales para demostrar, como las rutas de fermentación bacteriana anaeróbica utilizando microorganismos acetogénicos que reducen directamente el dióxido de carbono y el agua al ácido acético utilizando electricidad renovable con eficiencias energéticas de 45-58, y rutas de reducción electroquímica que convierten directamente el dióxido de carbono y el agua al ácido acético utilizando electricidad renovable con eficiencias energéticas de 45-55.

La segmentación del mercado no se limita a las nuevas tecnologías de producción, sino que incluye una mayor colocación de los productos de ácido acético bio-basado en alimentos, productos farmacéuticos y productos de atención personal donde los consumidores y las autoridades reguladoras recurren más a ingredientes sostenibles. En tales usos, el ácido acético bio-basado producido por la fermentación de desechos agrícolas o mediante el uso de dióxido de carbono puede conseguir una prima de precio del 15-35% sobre productos convencionales basados en petroquímicos, y al mismo tiempo obtener créditos de contenido renovable, incentivos de reducción de carbono y certificaciones de química sostenibles.

Medición de oportunidad:

El tamaño del mercado de la utilización y almacenamiento de la captura de carbono será de USD 7.800 millones en 2030, y la producción de ácido acético comprenderá el 8-12% de todas las aplicaciones potenciales de utilización del dióxido de carbono, lo que equivaldrá a USD 624-936 millones de la oportunidad de mercado direccional. Los volúmenes bio-basados y bajos de carbono de los ácidos acéticos experimentarán un alto CAGR de un solo a un bajo dígito, en comparación con los pequeños volúmenes de base actuales y superando el mercado. Los acuerdos comerciales iniciales indican que el ácido acético bio-basado o bajo carbono certificado tendrá un 10-25% por encima de los puntos de precios de productos convencionales, especialmente en aplicaciones para productos alimenticios/farmacéuticos y de marca. Los marcos reguladores de la Unión Europea, como la Directiva II sobre energía renovable, ofrecen incentivos económicos, sobre una tonelada métrica de CO2 equivalente por unidad de producción química basada en bio, entre 85 y 140 euros, mejorando la competitividad económica de las vías de utilización del carbono en comparación con los procesos de producción convencionales.

Optimización y localización de la cadena de suministro

Uno de los cambios fundamentales que se han producido en la industria del ácido acético es el posicionamiento estratégico de las instalaciones de producción en complejos petroquímicos de gran escala que maximizan el uso del carbono en cadenas de valor multiquímico, concretamente a través de plataformas de química C1 que convierten el metano, el metanol y el monóxido de carbono a una amplia gama de productos químicos como el ácido acético, el formaldehído, el metilmetacrilato y la corriente Este enfoque de integración maximiza la eficiencia de la utilización de materias primas, minimiza las corrientes de desechos, logra las economías de escala en los sistemas de utilidad e infraestructura, y ofrece flexibilidad en las operaciones para cambiar la producción entre productos en respuesta a la economía relativa del mercado.

Los últimos complejos integrados utilizan procesos de alta intensidad de intensificación de procesos como sistemas de destilación reactiva, que integran la producción y purificación de ácido acético en operaciones unitarias únicas, ahorrando costes de capital 28-35% y uso de energía 18-24% sobre sistemas tradicionales de reacción y destilación separados. Estas plantas tienen una eficiencia neta de carbono del 94-97% (es decir, 94-97% de los átomos de carbono en metanol de materia prima encontrado en el producto de ácido acético comercializable con el resto del carbono capturado en corrientes de subproductos o convertido en dióxido de carbono que se puede reciclar a unidades de síntesis de metanol en bucles cerrados).

La tendencia de la integración también se aplica en la llamada hiperlocalización de las cadenas de suministro, en la que las organizaciones están construyendo complejos de acetiles integrados más cercanos a los centros de consumo, en lugar de transporte mundial a través de los centros de producción tradicionales. Esto elimina el movimiento de ácido acético peligroso en las largas rutas, aumenta la eficiencia energética integrando el calor y protege a los productores contra el impacto de las tasas de flete y los impuestos de emisión de envío, como la expansión de ETS de la UE al transporte marítimo.

Metrices de rendimiento de tendencia:

También se preveía que los complejos de acetil integrados tendrían márgenes de operación 4-6% más altos que los productores independientes no integrados en 2025, principalmente debido a los ahorros logísticos de 40-60 dólares de los EE.UU. por tonelada métrica y distribución de infraestructuras de utilidad. En 2025, hubo una disminución del 3,5% anual al año en el volumen de ácido acético negociado a través del envío de aguas profundas, aunque la demanda agregada creció, y el consumo cautivo dentro de las instalaciones integradas estaba en aumento, en un 6,2%. La intensidad de capital por tonelada métrica de capacidad de los complejos petroquímicos chinos encargados en 2023-2025 es 15-20 menor que la de las instalaciones autónomas debido a la integración de la producción de ácido acético con metanol, formaldehído y la producción de derivados aguas abajo. Según el análisis de la industria, las instalaciones integradas tienen un 12,4-16,8% ROI en capital invertido versus 8,2-11,3% de plantas de ácido acético independientes debido a mejores economías de escala, menores gastos logísticos y flexibilidad operacional que facilita la maximización de la producción a través de una variedad de corrientes de productos.

Asia Pacífico: Liderazgo en el mercado y la producción.

Asia Pacífico tenía la cuota de mercado más grande de USD 8.687,4 millones en 2025 al 61% del valor de mercado global con una CAGR prevista de 5,4 en 2034. La enorme dominación del mercado en la región es indicativa de la alta concentración de la industria del poliéster, los altos niveles de fabricación de monómeros de acetato de vinilo que sirven a la industria de la construcción y la industria automotriz, la presencia de grandes cantidades de materia prima de metanol debido a plantas de gasificación de carbón y el desarrollo complejo de petroquímicos que maximizan las economías de producción de escala e integración.

China tiene un 68% y un 52% de valor de mercado en la región y 11,8 millones de toneladas métricas por año de capacidad de producción de ácido acético que abarca aproximadamente la mitad de la capacidad mundial, respectivamente, a partir de 2025. En 2024-2025, la capacidad de producción china aumentó en 1,2 millones de toneladas métricas con nuevos proyectos de puesta en marcha de instalaciones y de destilación de capacidades, debido al crecimiento de la industria nacional de poliéster que utilizó 4,8 millones de toneladas métricas de ácido acético por año para hacer PTA y demanda de 2,1 millones de toneladas métricas de monómero de acetato de vinilo para utilizar en adhesivo, recubrimiento y texto

El mercado chino goza de la ventaja de cadenas de valor verticalmente integradas de carbón-a-químicos donde la gasificación de carbón resulta en la producción de singas que se utiliza en la producción de metanol que a su vez se alimenta en la producción de ácido acético a través de los procesos de carbonilación, creando así una ventaja de costo de USD 85-140 por tonelada métrica contra otras regiones que utilizan rutas de producción de metanol natural. Sin embargo, la volatilidad de la oferta a través de las políticas de energía de doble control de China ha llevado a la falta de una utilización eficaz de la capacidad a nivel mundial en un 4,2%, ya que las interrupciones reglamentarias en las regiones de la industria pesada han reducido la utilización de la capacidad efectiva en 2025.

Indicadores regionales de rendimiento:

Se espera que el mercado de ácido acético en la India alcance 847,3 millones de dólares en 2025, con un 6,2% de CAGR hasta 2034 debido al crecimiento de la industria textil, la demanda del ácido acético en el sector farmacéutico intermedio y de procesamiento de alimentos. La producción india es igual a 840.000 toneladas métricas al año, la demanda interna es igual a 720.000 toneladas métricas al año y 180.000220.000 toneladas métricas de importaciones son necesarias cada año. El mercado japonés tiene una naturaleza madura con un pronóstico de 2,8% CAGR ya que tiene un mercado de USD 623,8 millones con producción de grado especial de alta pureza utilizado en el mercado químico farmacéutico y electrónico. Los países del sudeste asiático tienen un valor de mercado colectivo del 18% de la región y Vietnam es el mercado más rápido en expansión con 7,8% CAGR, impulsado por inversiones extranjeras directas en producción textil y servicios de montaje electrónico.

América del Norte: Liderazgo tecnológico y ventajas de coste.

En 2025, América del Norte tenía USD 2.657,8 millones de valor de mercado con pronóstico 3.9% CAGR a 2034 basado en tecnologías de producción sofisticadas, altos niveles de integración vertical en complejos petroquímicos, presencia de materia prima de gas natural para proporcionar economía competitiva de producción de metanol, y demanda diversificada en intermediarios químicos, procesamiento de alimentos y usos farmacéuticos. La ubicación tiene la ventaja de tener una infraestructura establecida que vincule la producción de gas natural, la producción de metanol y la producción de ácido acético en corredores petroquímicos colocados de la costa del Golfo.

Los Estados Unidos tienen el 86% de la cuota de mercado de América del Norte, que asciende a 2.285,7 millones de dólares de los EE.UU. y la capacidad de producción de 2.1 millones de toneladas métricas al año en las plantas de Texas y Louisiana. Las plantas de producción de la costa del Golfo de Estados Unidos tienen un costo de caja de USD 285-340 por tonelada métrica, que aprovechan los precios del gas natural de USD 2.80-3.40 por MMBtu que apoyan la economía competitiva de la producción de metanol. La región también es primera en el uso de tecnologías de captura de carbono con dos instalaciones a gran escala que declaran programas de reacondicionamiento para dibujar en CO2 para hacer metanol.

En 2025, Las exportaciones de ácido acético estadounidenses crecieron un 4,1%, y aprovecharon la reducción de la producción en Europa debido a los altos precios de la energía, lo que hizo de Estados Unidos un centro de exportación fundamental para servir a los mercados de déficit en América del Sur y Europa. Las aplicaciones de alto valor son también altas en consumo interno con un 31% utilizado en la producción de monómeros de acetato de vinilo, un 24% utilizado en la producción de esteres de acetato para ser usados como solventes, un 19% utilizado en aplicaciones de alimentos y bebidas, y un 26% utilizado en síntesis farmacéutica y aplicaciones industriales.

Europa: Liderazgo regulatorio y enfoque de sostenibilidad.

Europa retenía USD 2,142,6 millones de valor de mercado en 2025 con un estimado 3.4% CAGR hasta 2034, criterios de alta calidad, leyes ambientales avanzadas, fabricación de alta pureza especial, y nuevos esfuerzos de fabricación bio-basada para cumplir con los objetivos de la economía circular. La región tiene cuestiones estructurales como los altos costos del gas natural que afectan a la economía de la materia prima de metanol, el bajo crecimiento de la capacidad de producción y la creciente competencia en las importaciones de los productores de Oriente Medio y Asia.

El costo medio de producir ácido acético en Europa es de USD 445-520 por tonelada métrica, lo que representa altos precios de gas natural y altos costos de cumplimiento ambiental de EUR 18-28 por tonelada métrica debido a la vigilancia de emisiones, tratamiento de residuos y requisitos reglamentarios de presentación de informes. En 2025, la utilización de la capacidad de la región fue del 76% frente al 82% en 2022-2023, lo que puede explicarse por la presencia de presión competitiva sobre las importaciones y la falta de demanda en las aplicaciones relacionadas con la construcción.

Pero Europa está a la vanguardia de los esfuerzos de sostenibilidad, y para 2025 se proyecta que el mercado europeo verá un crecimiento del 12% en la demanda de los denominados certificados de ácido ecológico. El ajuste de fronteras de carbono y las normas REACH están estableciendo niveles de precios técnicos que prefieren la producción nacional o las importaciones basadas en instalaciones descarbonizadas. En 2024-2026, los programas de financiación de la Comisión Europea proporcionaron 240 millones de euros a proyectos de utilización de la captura de carbono como la producción de ácido acético utilizando emisiones industriales de CO2.

Medio Oriente " África y América Latina: nuevos mercados de crecimiento.

Medio Oriente " África siguió teniendo USD 943,2 millones de valor de mercado en 2025, con un estimado 5,8% de CAGR hasta 2034 debido a la disponibilidad de materia prima de hidrocarburos, el aumento de las industrias de construcción y automóviles, y la orientación estratégica a los productos petroquímicos de corriente baja. La región también aprovecha los precios baratos del gas natural para establecer complejos petroquímicos integrados, como la producción de ácido acético que se utilizará a nivel nacional y para exportar a los mercados.

América Latina USD 856.7 millones en valor de mercado en 2025 con un pronóstico 4.3% CAGR a 2034 debido al creciente consumo de clase media, alimentos envasados y bebidas, la creciente industria textil y el aumento de la construcción y el uso automotriz de derivados del ácido acético. La región sigue siendo parcialmente dependiente de las importaciones, pero muestra mayor interés en la inversión regional en productos químicos para mejorar la seguridad de la oferta.

Ácido Acético Glacial tiene la cuota de mercado más alta con USD 10,287,1 millones, el ácido acético anhídrico de mayor pureza con un mínimo de 99,5% de contenido ácido acético en 2025. El grado encuentra el uso en procesos de síntesis química que necesitan alta precisión en la estoichiometría, como la producción de monómeros de acetato vinilo, síntesis de ester de acetato y síntesis intermedia farmacéutica.

Producción de Monomer Vinyl Acetate es el líder de las aplicaciones de consumo con USD 4.715,3 millones en 2025, que es el 33% del consumo total de ácido acético. La producción de VAM necesita aproximadamente 0,58-0,62 toneladas métricas de ácido acético por tonelada métrica de salida VAM, y la producción mundial de VAM es de 7,8 millones de toneladas métricas en 2024, utilizadas en la fabricación de adhesivos, acabados, telas y películas de encapsulación en paneles solares.

PTA/PET Fabricación compone el 28% del valor de mercado en USD 4,000.6 millones en 2025, la aplicación derivada de desarrollo más rápida con el pronóstico del 5,6% CAGR hasta 2034. Los procesos de fabricación de PTA utilizan tanto el ácido acético como un solvente de reacción y catalizador y la capacidad mundial de PTA de 78,4 millones de toneladas métricas al año necesita 3.1-4,7 millones de toneladas métricas de uso de ácido acético.

Grado de alimentos ácido cético es un segmento de alto mercado que vale USD 1.714,4 millones en 2025, con diferenciales de precios de 35-55% sobre grados técnicos basados en requisitos de pureza y requisitos obligatorios regulatorios de conservación de alimentos, ajuste de pH y uso de mejora de sabores.

Carbonilación de metanol es la tecnología líder (76% cuota de mercado) que se alimenta de catalizador de rhodium o iridium en 150-200 C y 30-60 bares y produce selectividad de ácido acético más del 99%. Los procesos más recientes de la carbonilación utilizan sofisticados sistemas de catalizadores que permiten que la operación se lleve a cabo a bajas presiones y temperaturas, pero aún logran productividad de 15-20 toneladas métricas por metro cúbico de volumen del reactor por hora.

Fermentación basada en la biotecnología es la tecnología de producción más rápida con proyecciones de 12,4% de CAGR en los próximos 3 años, pero con sólo 3,2% del volumen de producción mundial hoy. Esta tecnología hace uso de bacterias acetogénicas o microorganismos diseñados para fermentar corrientes de desechos agrícolas, gases de desecho industrial o dióxido de carbono en ácido acético con rendimientos de 0,72-0,88 toneladas métricas de materia prima equivalente de glucosa.

Carbon Capture Utilization las tecnologías se están convirtiendo en la nueva generación de direcciones de producción, y las tecnologías electroquímicas y termoquímicas transforman las emisiones industriales de CO2 en ácido acético. Estas tecnologías habían demostrado a escala piloto con eficiencia energética del 45-58% y tenían el potencial de un cambio de paradigma a la producción química negativa al carbono.

El mercado mundial de ácido acético es una industria moderadamente consolidada con diez grandes fabricantes que dominan la capacidad de producción mundial de alrededor del 58-64%. La diferenciación competitiva se centra en el liderazgo de los costos de producción en términos de integración de materias primas y optimización de procesos, diversificación geográfica para garantizar la seguridad de la oferta y la optimización logística, integración de aguas abajo a la producción derivada, y programas de sostenibilidad como el uso de la captura de carbono y las vías de producción bio-basadas.

Las principales empresas tienen empresas verticalmente integradas que incluyen la producción de metanol o su adquisición, la producción de ácido acético, y la producción de los productos derivados de aguas abajo como monómero de acetato de vinilo, anhídrido acético y ésteres de acetato. El entorno competitivo se centra en la excelencia operacional al tener altos niveles de control de procesos y optimización de la eficiencia energética y maximización de la fiabilidad que dieron 88-94 tasas de utilización de la capacidad, lo que es más alto que las tasas industriales de 78-84.

Las esferas estratégicas de interés son el fomento de la capacidad en posiciones de costo ventajosas donde hay acceso a materias primas de metanol de bajo costo, la diversificación geográfica en mercados asiáticos de alto crecimiento, medidas de sostenibilidad que conducen a vías de producción neutros en carbono y la integración de los mercados derivados de mayor margen. Las empresas están gastando mucho en soluciones digitales para el mantenimiento predictivo, la optimización de los procesos y la gestión de la cadena de suministro y están construyendo manufacturas basadas en hidrógeno y bio.

Marzo 2026: Celanese Corporation ha anunciado USD 1.2 millones de inversión en expansión de complejos de fabricación de Singapur, que contará con 600.000 toneladas métricas de capacidad de ácido acético con 450.000 toneladas métricas de producción de VAM con nueva tecnología de carbonización de metanol con eficiencia de carbono de 98,7% y consumo energético de 22% inferior a las instalaciones actuales.

Febrero 2026: Jiangsu Sopo Chemical encargó 900,000 toneladas métricas por año planta de ácido acético en Zhenjiang, China, que utilizó sistemas patentados de catalizador que le permitieron operar al 18% de la presión de los procesos convencionales con una selectividad de acetato de 99.4, y una capacidad de producción de corriente inferior de 400.000 toneladas métricas por año de monómero de acetato de vinilo (VAM), reforzando su cadena de eficiencia integrada y mejorando significativamente la energía

Enero 2026: BP plc ganó USD 340 millones en financiación de la Unión Europea para utilizar en la captura de carbono a Hull, instalaciones del Reino Unido, para desarrollar tecnología de síntesis electroquímica que transforma las emisiones industriales de CO2 en 120.000 toneladas métricas de ácido acético cada año, con operación comercial dirigida en 2029 con una intensidad de carbono 92% inferior a la producción normal.

Diciembre 2025: Eastman Chemical La compañía también informó alianza estratégica con LanzaTech Global para desarrollar una planta de fermentación a gas a escala comercial para fabricar 200.000 toneladas métricas de ácido acético bio-basado al año sobre gases de desecho industrial en el complejo Kingsport, Tennessee, con una inversión de USD 420 millones para posicionar a la empresa en el ápice de los mercados alimentarios y farmacéuticos.

Noviembre 2025: SABIC adquirió fabricante europeo de ácido acético con 280.000 toneladas de capacidad métrica y mayor alcance geográfico y materia prima asegurada para hacer esteres de acetato para servir mercados de recubrimientos y adhesivos en Oriente Medio y mercados europeos.

Lista de jugadores clave en el mercado mundial del ácido

Mercado mundial de Ácido Acético Segments

Por Grado:

Por Derivativo:

Por Aplicación:

Por Tecnología de Producción:

Por End-User Industry:

Por Región:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

26 Apr 2026

Intellectual Market Insights Research © 2026. All rights reserved.