Compartir este enlace a través de:

El tamaño global de mercado de gafas inteligentes de realidad aumentada fue valorado en USD 7.200 millones en 2025 y se proyecta alcanzar USD 8.900 millones en 2026, expandiéndose a USD 28.4 mil millones en 2034, creciendo en un CAGR de 15,6% durante el período de previsión.

Las gafas inteligentes de realidad aumentada representan una convergencia revolucionaria de ingeniería óptica avanzada, hardware de computación miniaturizado, tecnología de fusión de sensores e inteligencia artificial se integran en una plataforma utilizable diseñada para sobreponer información digital contextualmente relevante a la vista real del usuario, de una manera perfecta. Y a diferencia de las configuraciones de realidad virtual que reemplazan completamente la percepción del mundo real con entornos sintéticos, AR smartglass mantiene la plena conciencia del entorno físico, al tiempo que aumenta el entorno visual del usuario utilizando capas digitales dinámicas, cosas como modelos tridimensionales, flujos de datos en tiempo real, ayuda de navegación, notas de instrucción e incluso interfaces de comunicación colaborativas.

Las gafas inteligentes AR confían en una arquitectura tecnológica sofisticada que debe abordar simultáneamente múltiples complejos retos de ingeniería al mismo tiempo. Por ejemplo, las ópticas de guía de onda deben mantener suficiente brillo en condiciones de luz del día, incluso cuando se supone que la pantalla es visible. Luego están los sistemas de computación; deben hacer tiempo real renderizando mientras se mantienen dentro de los límites de calor y poder ajustados. Además, algoritmos de mapeo espacial y reconocimiento ambiental, diseñados para mantener la posición espacial estable del contenido digital a superficies físicas reales sin una deriva posicional significativa o inestabilidad visual. Y por último, el diseño para el cuerpo humano importa, debe permanecer ergonómicamente adecuado para largas duraciónes de uso.

El subsistema óptico representa uno de los componentes más técnicamente difíciles. Los sistemas basados en Waveguide utilizan a menudo graciones difractivas o holográficas para dirigir la luz de visualización en láminas de vidrio fino o polímero y luego dirigirla hacia los ojos del usuario, mientras intentan mantener la escena fuera todavía visible y no bloqueada.

lado de la computación espacial, que da al cerebro la capacidad de interpretar y reaccionar a entornos físicos. Esta capa de inteligencia transforma los sistemas de visualización pasivos en plataformas inteligentes de asistencia contextual. Los algoritmos de rastreo mundial, normalmente basados en localización y mapeo simultáneos, además de detección de planos, reconocimiento de objetos e interpretación de escena semántica, permiten que el contenido digital mantenga un registro espacial preciso a medida que se mueve. El sistema también debe mantener el rendimiento en condiciones de iluminación cambiantes, o los cambios de ángulo de visualización. Esta capacidad amplía significativamente la gama de aplicaciones comerciales, como ayuda de montaje industrial donde las instrucciones se sientan directamente en las partes físicas, o navegación quirúrgica donde las reconstrucciones de anatomía paciente se muestran alineadas con el campo operativo.

El valor comercial se extiende más allá de las ventas de hardware solo. También se trata del ecosistema de plataforma más grande, incluyendo entornos de desarrollo de aplicaciones, infraestructura de computación espacial basada en la nube, marcos de integración de software empresarial y ofertas de servicios gestionadas. Colectivamente, estos componentes definen la propuesta de valor de usuario final. En despliegues institucionales como la fabricación, la logística y la atención médica, las oportunidades de ingresos recurrentes pueden ser sustanciales, provenientes de suscripciones de software, sistemas de gestión de contenidos y servicios de integración de flujos de trabajo. Estas corrientes de ingresos superan con frecuencia los ingresos originales del hardware durante todo el ciclo de vida del despliegue.

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | USD 7.2 Billones |

| Forecast Value | 28,4 millones de dólares |

| CAGR | 15.6% |

| Forecast Period | 2026-2034 |

| Historical Data | 2022-2025 |

| Segments Covered | Por tipo de producto, tecnología de visualización, aplicación, conectividad, usuario final |

| Region Covered | América del Norte, Europa, Asia Pacífico, Oriente Medio " África, América Latina |

| Key Market Playes | Microsoft Corporation, Apple Inc., Meta Platforms, Google LLC, Vuzix Corporation, Magic Leap Inc., Epson America, Lenovo Group |

Get more details on this report - Request Free Sample

El principal controlador estructural que acelera el crecimiento del mercado de gafas inteligentes de realidad aumentada, es la adopción acelerada de ideas de Industria 4.0 a través de operaciones globales de fabricación, logística y servicios de campo. En muchas organizaciones AR se están desplegando anteojos inteligentes para tratar cuestiones de productividad de la fuerza de trabajo, preocupaciones de calidad y problemas de gestión de los conocimientos que siguen creciendo, principalmente porque los trabajadores expertos están envejeciendo, los productos se están volviendo cada vez más complejos, y la competencia sigue obligando a las empresas a reducir los costos operativos mientras se levanta la calidad de la producción.

Las operaciones de fabricación representan el caso de uso AR empresarial más maduro y de mayor crecimiento. Los anteojos inteligentes permiten el acceso gratuito a las instrucciones de montaje, la ayuda de inspección de calidad, la telemetría de equipos en tiempo real e incluso la colaboración de expertos remotos, bien dentro de lo que el trabajador puede ver. Varios grandes fabricantes Boeing, General Electric, Volkswagen y Siemens incluidos han reportado aumentos de productividad en el rango de 20-40% para trabajos exigentes de montaje. También mencionan gotas de error de alrededor del 30-60% frente a la entrega de instrucciones basadas en papel. Y el tiempo de entrenamiento parece reducirse aproximadamente entre 40 y 60% cuando se a bordo de nuevos empleados.

Otro impulso de adopción proviene de la crisis de transferencia de conocimientos desencadenada por trabajadores calificados jubilados. Las empresas industriales están tratando con una salida próxima a ocurrir de técnicos experimentados, empleados con décadas de conocimiento tácito. Las gafas Smart AR hacen posible modelos de colaboración de expertos remotos, donde los especialistas pueden entrenar a los trabajadores de campo a través de pasos complicados utilizando experiencias visuales compartidas. Esto amplía significativamente la accesibilidad de los expertos más allá de los sitios locales, a través de las fronteras geográficas, al tiempo que genera repositorios de conocimiento documentados

Principales parámetros de rendimiento:

Los avances tecnológicos en la ingeniería óptica representan un importante factor de crecimiento estructural para gafas de AR inteligentes, lo que permite que los factores de forma sean cada vez más comparables a los de los ojos convencionales, manteniendo estándares de rendimiento visual aceptables a un nivel que las personas pueden aceptar. Y honestamente, el “creciente” comercial de tecnología de guía de onda reflexiva y difractiva ya ha resuelto un problema central, como cómo lanzar imágenes brillantes de alta resolución a través de un amplio campo de visión, sin necesidad de esos grandes mezcladores ópticos

Sistemas de Waveguide que utilizan graciones hechas de precisión, la luz se puede inyectar en sustratos de vidrio fino o polímero, luego se queda atrapado por el reflejo interno total, y se extrae con alta precisión directamente en el ojo del usuario. Eso significa que el motor de visualización se puede afinar en los templos del cristal, mientras que el diseño general permanece delgado. Al mismo tiempo, el movimiento de cristal líquido en paneles de pantalla de silicona hacia motores MicroLED ha mejorado significativamente para el brillo y la eficiencia energética. MicroLEDs ahora producen brillo que es de más de 5 millones de nits en la fuente, mejorando así la visibilidad superpuesta bajo condiciones directas de luz solar incluso en la luz solar directa

Technology Performance Metrics:

El despliegue global de redes inalámbricas 5G, con rendimientos máximos superiores a 10 gigabits por segundo y latencia mantenidos bajo 10 milisegundos, está ayudando a resolver cuellos de botella computacionales que han estado reteniendo el rendimiento de gafas inteligentes AR. Con conectividad 5G en su lugar, diseños de renderización en la nube incluyendo arquitecturas de renderizado remoto, puede cambiar tareas computacionalmente intensivas como reconstrucción de escena, renderización de contenidos holográficas y procesamiento de visión computarizada hacia sitios de computación de bordes. Eso significa permitir que los vasos AR mantengan factores de forma más ligeros y ofrezcan experiencias que antes requieren tether a sistemas informáticos poderosos.

5G Integration Metrics:

La limitación más significativa que afecta la implementación generalizada de la tecnología de gafas inteligentes en términos de AR es un cambio entre el rendimiento técnico y el diseño de gafas socialmente aceptable. Es imposible garantizar una buena experiencia visual sin un tamaño y peso adecuados de los componentes ópticos, lo que hace que tales gafas sean significativamente más pesadas y más voluminosas que los ojos regulares.

Estado del arte Los sistemas AR son de 180-400 gramos de peso, mientras que los vasos estándar pesan alrededor de 25-35 gramos; como resultado, el funcionamiento a largo plazo causa tensión del cuello y molestias del usuario durante el uso prolongado. Además, la generación de calor por el equipo de computación se convierte en una preocupación importante al usar gafas AR.

Ergonomic Constraint Metrics:

Los costos de producción inherentemente altos de la óptica avanzada y la electrónica de miniatura presentan importantes desafíos para la comercialización generalizada. Los componentes de Waveguide deben ser grabados o impresos nano con precisión de subnanometro, donde las imperfecciones menores pueden dar lugar a una distribución desigual de color y fugas de luz, reduciendo así los rendimientos de fabricación y aumentando los costos unitarios. Los auriculares AR de empresa de más alto nivel están disponibles en un punto de precio entre USD 2,200-USD 3,800, mientras que los dispositivos de grado de consumo venden por más de USD 800-1,200.

Estructura de costos Metrices:

Una oportunidad de mercado transformador está surgiendo en la convergencia de gafas inteligentes AR y AI generativa con múltiples modos de entrada. AR smartglass funcionan como plataformas de sensores integradas, AR gafas alimentan datos audiovisuales en vivo desde el entorno del usuario hasta los sistemas AI. Con grandes modelos de lenguaje de visión, los anteojos son capaces de percibir lo que el usuario ve y ofrece un aumento digital consciente del contexto, representando una evolución fundamental de la tecnología de visualización a la tecnología de asistencia digital.

Metrices de oportunidad de integración de AI:

La oportunidad de aplicación comercial más significativa se asocia con un potencial avance del consumidor hecho posible impulsado por tecnologías ópticas que reducen progresivamente el peso del dispositivo de los vasos AR acercando el factor de forma de los ojos convencionales. Las nuevas tecnologías basadas en guías de onda, como las guías de onda difractivas de la litografía nanoimprint y los sistemas de escaneo láser, permiten desarrollar módulos de visualización ultrafina para integrarse en marcos de aspecto regular.

Consumer Opportunity Metrics:

El mercado es testigo de un cambio fundamental de los proyectos piloto desvinculados a las implementaciones institucionales estandarizadas e integradas digitalmente. Las empresas que probaron el ROI a través de sus proyectos piloto están avanzando con despliegues de gafas inteligentes AR en varios lugares, instalaciones y geografías bajo la estandarización centralizada de la gestión y la cadena de herramientas.

Este cambio altera los criterios de evaluación de proveedores para incluir la gestión de dispositivos, el seguimiento de la salud de la flota, la seguridad y las hojas de ruta de productos a largo plazo por los proveedores capaces de apoyar las necesidades operacionales de las empresas durante muchos años. A medida que las gafas inteligentes AR se convierten en infraestructura básica para las operaciones de negocios, las horas de trabajo y las garantías de servicio se convierten en diferenciadores clave entre los proveedores.

Metrices de escala de empresas:

La inclusión de modelos de lenguaje grande e inteligencia artificial generativa en dispositivos AR está cambiando la tecnología AR de ser un dispositivo que sólo puede mostrar información a convertirse en una máquina capaz de entender el contexto y proporcionar recomendaciones relevantes sin que el usuario tenga que pedir nada. Esto se puede lograr combinando los flujos visuales procedentes de la cámara en el exterior y utilizando el procesamiento del lenguaje natural para observar las acciones del usuario.

Metrices de Convergencia AI:

En 2025, América del Norte representó la mayor cuota de mercado regional, alcanzando USD 3,1 mil millones, y eso fue alrededor del 43,1% del valor de mercado global, con un pronóstico CAGR de 15,2% hasta 2034. Esta dominación regional parece ligada a la agrupación de grandes desarrolladores de tecnología AR como Microsoft, Apple, Meta y Google, junto con las tasas de adopción de tecnología empresarial más altas del mundo, además de programas de adquisición de defensa a gran escala. La región también se beneficia de un sofisticado ecosistema de capital de riesgo que mantiene el respaldo de la innovación AR.

Para los Estados Unidos concretamente, el mercado empresarial se apoya en las culturas de inversión de transformación digital de larga data, donde las empresas de Fortune 500 asignan presupuestos sustanciales de inversión tecnológica para mejorar la eficiencia operacional. En el lado de la salud, la adopción se ve impulsada por incentivos de atención basados en el valor, creando así oportunidades de aplicación premium para cosas como navegación quirúrgica, formación clínica y telemedicina.

Metrices de rendimiento norteamericanas:

Asia Pacific surgió como el mercado regional de más rápido crecimiento, Clarify si USD 2.200 millones se refiere a 2025 o año pronóstico futuro. La expansión regional es alimentada principalmente por el enorme ecosistema manufacturero de China que sigue generando oportunidades sustanciales de implementación de AR empresarial, la cultura de Japón de adopción tecnológica avanzada, el liderazgo de Corea del Sur en infraestructura 5G, y el sector de servicios tecnológicos de la India que está creciendo rápidamente.

China representa el 52% del valor de mercado, y las iniciativas del gobierno Made in China 2025 respaldan abiertamente la adopción de la tecnología AR dentro de los programas de modernización de la fabricación. Al mismo tiempo, jugadores nacionales de AR como Rokid, XREAL y Nreal están construyendo plataformas más capaces, emparejando precios agresivos con mejores habilidades técnicas.

Asia Pacific Growth Metrics:

Binocular Smart Glasses domina el mercado, manteniendo alrededor del 54% de la cuota, y en 2025 valorado en USD 3.900 millones en 2025, entonces están dispuestos a seguir creciendo alrededor de 16.2% CAGR hasta 2034. Estas configuraciones binoculares, que ofrecen experiencias estereoscópicas de AR tridimensionales, aparecen como la plataforma de ir a la empresa inmersiva utilizan casos de computación espacial, navegación quirúrgica y simulaciones de entrenamiento, donde la percepción de profundidad junto con la precisión de registro espacial.

Cristales inteligentes monoculares tomar 32% cuota de mercado en USD 2,3 mil millones en 2025. Siguen siendo relevantes porque los equipos industriales a menudo prefieren la eficiencia del coste, el manejo más fácil y la duración de la batería más que la experiencia máxima inmersiva. Head-Mounted Displays conforman 14% cuota de mercado, cubriendo plataformas premium que empujan para el campo de visión más amplio y capacidad de computación más fuerte.

Waveguide La tecnología de visualización está en camino para el 48% de cuota de mercado, alcanzando alrededor de USD 3,5 mil millones en 2025 y, creciendo alrededor del 17,8% de CAGR. Permanece la arquitectura óptica dominante para los vasos AR ver-a través, ya que ayuda a mantener la integración de la pantalla muy delgada, mientras que preserva la claridad ver-a través. Esta arquitectura sigue siendo la opción preferida para despliegues empresariales y plataformas de consumo premium. para empresas construye y para plataformas de consumo premium.

Birdbath Optics Mientras tanto mantiene un 28% de cuota de mercado, o aproximadamente USD 2.0 mil millones en 2025. Por lo general se eligen para casos de uso donde la eficiencia óptica y el brillo importan más que tener un factor de forma ultrafina. Luego la tecnología MicroLED aterriza en el 15% de cuota de mercado, y se espera que crezca en alrededor del 22,4% CAGR. La idea principal es un luminosidad exterior más una mejor eficiencia energética.

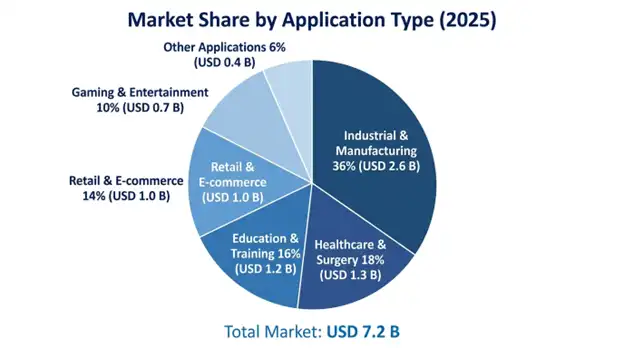

Fabricación industrial sigue siendo la mayor rebanada de aplicaciones, sentada alrededor del 36% de cuota de mercado, valorada en USD 2,6 mil millones en 2025, y se prevé que crezca en una CAGR de 15,8% debido a aumentos de productividad reportados más mejora de calidad en toda la fabricación mundial.

Salud y Cirugía viene siguiente con 18% de cuota de mercado en aproximadamente USD 1.300 millones en 2025, pero también muestra 19.2% CAGR el segmento de aplicación de mayor crecimiento, impulsado por navegación quirúrgica, formación médica y aplicaciones de telemedicina asociadas con estructuras de precios premium. Logística y almacenamiento tiene alrededor del 16% de cuota de mercado. Esta parte está impulsada principalmente por mejoras de eficiencia en la selección de visión, además de aplicaciones de gestión de inventario que mantienen las cosas organizadas y rápidas.

Empresa y comercio Los usuarios dominan en 62% cuota de mercado, alcanzando USD 4,5 mil millones en 2025, y reflejando la madurez de lo maduro que son ahora las aplicaciones industriales AR, además de cuántas empresas están dispuestas a invertir fuertemente en la tecnología de aumento de la productividad. Mientras tanto, el consumidor se sienta en el 22% de cuota de mercado, pero sigue creciendo rápidamente alrededor del 18.4% CAGR, y debe convertirse en el segmento líder en 2032 como factores de forma de dispositivo cada vez más parecidos a los estilos convencionales de gafas.

El mercado global de gafas inteligentes AR es altamente dinámico, con tres tipos de competencia: competencia de ecosistemas de plataforma entre líderes tecnológicos, competencia de hardware empresarial entre empresas especializadas de AR, y competencia de mercado de consumo impulsada por avances en el desarrollo de factores de forma ligera. Los ocho jugadores líderes capturan una cuota de mercado aproximadamente 64-72%, aunque la competencia está aumentando a medida que los competidores de especialidad ganan puntos de vista en dominios específicos de aplicaciones.

Microsoft mantiene su posición de liderazgo del mercado empresarial mediante la integración de los ecosistemas de plataforma con los servicios de nube Azure y las aplicaciones empresariales. La entrada de Apple en el mercado con gafas AR dirigidas a los consumidores representa una fuerza competitiva importante dentro del mercado, ya que aporta la reputación de nivel de consumo y la fuerza de la comunidad de desarrolladores. Meta ha demostrado su determinación hacia el dominio de la plataforma asociando Ray-Ban para una línea de productos dedicada.

Marzo 2026: Apple Inc. declaró que se ha completado el desarrollo de Apple Glasses utilizando tecnología de visualización de guía de onda patentada y campo de visión de 58 grados con un factor de forma de 48 gramos ligero, con el objetivo de lanzar el mercado de AR a finales de 2026, los analistas líderes para revisar las previsiones de crecimiento del mercado a largo plazo. acerca del potencial de crecimiento futuro del mercado.

Febrero 2026: Microsoft ha lanzado HoloLens 3 con reducción significativa del 35% en peso, potenciado a 72 grados de campo de visión, integración generativa de IA, y mejora la duración de la batería de 4.8 horas, con su lanzamiento aplazado para Q4 2026.

Enero 2026: Meta Platforms ha completado la colaboración estratégica con Essilor Luxottica para la incorporación de gafas inteligentes Ray-Ban en los mercados de consumidores mediante la integración con la innovadora tecnología de visualización AR.

Diciembre 2025: Vuzix Corporation ha recibido una inversión estratégica por valor de 150 millones de dólares para seguir desarrollando y fabricando la próxima generación de pantallas de guía de ondas para los mercados empresariales.

Noviembre 2025: Magic Leap ha recaudado con éxito 350 millones de dólares de financiación en la serie E para fortalecer la expansión en aplicaciones de salud y defensa, canalizando fondos hacia aplicaciones quirúrgicas de navegación.

Lista de las mejores empresas en el mercado de vidrios inteligentes de realidad aumentada

Realidad aumentada global Segmentos de mercado de vidrios inteligentes

Por Tipo de Producto:

Tecnología de visualización:

Por Aplicación:

Por conectividad:

Por Final-User:

Por Región:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

14 May 2026

Intellectual Market Insights Research © 2026. All rights reserved.