Compartir este enlace a través de:

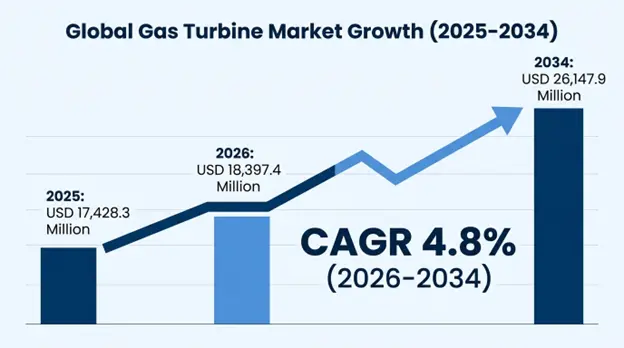

El tamaño del mercado de las turbinas de gas en el mundo se estima en USD 17.428,3 millones en 2025 y se estima que crecen a USD 18.397,4 millones en 2026 y a USD 26,147,9 millones en 2034 con CAGR de 4,8% en el período de previsión (2026-2034)

Las turbinas de gas son las máquinas termodinámicas más avanzadas del sistema energético mundial, transformando la energía química en combustibles combustibles a la energía mecánica rotatoria a través del ciclo Brayton, y con diseños avanzados que operan a temperaturas muy altas, de más de 1.600 °C. Esta es la columna vertebral de las redes eléctricas modernas. Estos sistemas críticos generan energía de descarga base, afeitado pico, servicios de estabilización de red y proporcionan una fuente de energía de respaldo crítica, pero también se utilizan como conductores mecánicos en plantas de procesamiento de petróleo y gas, plantas de compresión de tuberías y plantas de producción de gas natural licuado en todo el mundo.

El cambio fundamental en el mercado se debe principalmente a las tres fuerzas convergentes que han alterado el panorama energético mundial: la rápida jubilación de las centrales eléctricas de carbón que generan una demanda inmediata de sustitución de la generación más limpia despachada, la energía renovable variable que crece rápidamente que necesita una capacidad de copia de seguridad rápida para mantener la estabilidad de la red, y el surgimiento de la economía de hidrógeno que hace de las turbinas de gas un recurso esencial de transición que puede evolucionar Las turbinas actuales de gas han combinado la eficiencia térmica del ciclo de hasta el 64%, que es un salto cuántico en el rendimiento y la emisión de dióxido de carbono por megavatio-hora es 50-60% menor que la generación convencional de carbón.

La importancia estratégica de la tecnología se ha intensificado a medida que los países caminan por una línea fina entre objetivos ambiciosos de descarbonización y necesidades de seguridad energética, donde las turbinas de gas se consideran tecnologías clave de transición que pueden suministrar energía despachable fiable y adaptarse al aumento de la utilización de fuentes intermitentes de energía renovable. Los diseños más recientes de turbinas ahora tienen tiempos de inicio rápido de 10-30 minutos de unidades de ciclo combinado y menos de 10 minutos de unidades aeroderivativas, lo que permite a los operadores de red lidiar con la variabilidad de energía renovable sin comprometer la fiabilidad del sistema y la estabilidad de frecuencia.

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | 17.428,3 millones de dólares |

| Forecast Value | USD 26,147,9 Million |

| CAGR | 4.8% |

| Forecast Period | 2026-2034 |

| Historical Data | 2022-2025 |

| Segments Covered | Por Capacidad, Por Tecnología, Por Diseño, Por Tipo de Combustible, Por Aplicación, Por Industria Final |

| Region Covered | América del Norte, Europa, Asia Pacífico, Oriente Medio " África, América Latina |

| Key Market Playes | General Electric Company, Siemens Energy AG, Mitsubishi Power Ltd., Ansaldo Energia, Kawasaki Heavy Industries, Solar Turbines |

Get more details on this report - Request Free Sample

El principal impulsor del fuerte crecimiento del mercado de la turbina de gas es la aceleración concomitante de los cierres de centrales eléctricas de carbón y el requisito urgente de una capacidad de generación flexible y rápida de respuesta para respaldar la implementación de energía renovable sin precedentes. Para 2024-2025, los anuncios mundiales de jubilación de carbón de más de 180 GW crearán una demanda inmediata de sustitución de tecnologías que proporcionen servicios de generación despachados capaces de proporcionar servicios de estabilidad de la red que las fuentes renovables intermitentes no pueden ofrecer por sí solas.

Las turbinas modernas de gas tienen características operativas distintivas que son vitales en la integración de fuentes renovables como los tiempos de inicio rápido, altas tasas de rampa de 15-50 MW/min, y la capacidad de ser operada eficientemente a bajas cargas en la gama 30-40% de salida nominal. Estas características permiten a las turbinas de gas ofrecer importantes servicios de rejilla tales como regulación de frecuencias, reservas de spinning y soporte de voltaje y actúan como generación de respaldo en tiempos de baja producción renovable, formando una relación simbiótica que proporciona fiabilidad de rejilla como aumentos de penetración renovable.

Las turbinas de gas de ciclo combinado de clase F, H y clase J con la tecnología tienen beneficios ambientales que aumentan aún más la tasa de adopción, con eficiencias térmicas netas del 58-64%, lo que equivale a emisiones de dióxido de carbono más bajas del 50-60 % que las plantas subcríticas de carbón y el 35-45 % menos que las tecnologías de carbón supercrítica. Esta eficiencia beneficia, junto con emisiones de contaminantes de aire dramáticamente inferiores, como partículas, dióxido de azufre y óxidos de nitrógeno, colocar turbinas de gas como soluciones temporales para la descarbonización a medida que se construye la infraestructura de energía renovable.

Según datos de la Agencia Internacional de Energía, el cambio de carbón a gas en la generación de energía evitó unos 500 millones de toneladas de emisiones de CO2 en el mundo en 2024-2025, de las cuales el 78% de la capacidad de sustitución de unidades de carbón retirado estaba cubierta por turbinas de gas. Según los operadores de rejillas, cada 1 GW de capacidad renovable variable integrada en sistemas eléctricos debe ser igualado con 250-400 MW de capacidad de turbina de gas flexible para garantizar la fiabilidad y la estabilidad de frecuencia de los sistemas dentro de límites operativos aceptables. Las turbinas avanzadas instaladas en 2025 alcanzaron un promedio de eficiencias de ciclo combinado del 61,8%, un 2,3% más alto que las de las unidades instaladas en 2020-2022 y dan costos de electricidad nivelados que son competitivos con la generación de carbón en 89 mercados mundiales en ausencia de mecanismos de fijación de precios de carbono.

La mayor limitación para el crecimiento de los mercados de turbinas de gas es la reducción radical de costos a través de tecnologías de energía renovable, especialmente la generación eólica fotovoltaica solar y terrestre que han reducido a costos estandarizados de electricidad a USD 30-50 por megavatio-hora en sitios favorables, que ejercen una presión económica significativa sobre la generación a gas. Esta ventaja de costes ha cambiado fundamentalmente el patrón de inversión de generación de energía, con adiciones de capacidad renovable de 507 GW al mundo en 2024 frente a 52 GW de capacidad de gas, y 9.7:1 ratio que está creciendo a medida que el costo de la energía renovable cae 6-10%/año debido al progreso tecnológico y los efectos de escala de la fabricación.

El crecimiento energético renovable ha reducido los factores de capacidad de las turbinas de gas en los mercados de alta densidad para reducir los promedios históricos de 4.500-5.500 horas de tiempo de funcionamiento anual a 2.800-3.800 horas en lugares como California, Alemania y Australia del Sur. Este cambio de paradigma en la operación transforma las turbinas de gas en unidades de ciclismo y pico con patrones de operación no persistentes, que cambia fundamentalmente la economía del proyecto y el período de reembolso de las inversiones, que actualmente oscilan entre 18 y 25 años, en las actuales estructuras de mercado en ausencia de mecanismos adecuados de compensación del mercado de capacidad.

El análisis de la Administración de Información Energética de los Estados Unidos ilustra los costos estandarizados en promedio de USD 35.42 por megavatio-hora de las instalaciones fotovoltaicas a escala de utilidades en 2025, frente a USD 61.78 por megavatio-hora de nuevas instalaciones de turbinas de gas de ciclo combinado con costos de combustible a USD 3.75 por precio de gas natural MMBtu. Los factores de la capacidad de la flota europea de turbinas de gas cayeron al 36% en 2025, lo que es resultado directo de las consecuencias del desplazamiento de energías renovables, en comparación con el promedio del 51% en 2019, y las plantas de ciclo combinado alemanas referenciadas tuvieron una operación anual promedio de 3,180 horas frente a las hipótesis de diseño de 6.000 a 6.500 horas. La volatilidad de los precios del gas natural también contribuyó a las dificultades económicas en funcionamiento desde el 2024-2025, el precio de Henry Hub oscila entre USD 2,10-8,90 por MMBtu, lo que llevó a la incertidumbre operacional y hizo necesario mantener márgenes de reserva más altos y reducir la frecuencia de envío de turbinas de gas durante períodos de alto costo.

El mercado de turbinas de gas más radical es el desarrollo estratégico hacia sistemas de combustión capaces de hidrógeno que permitirían desplegar activos actuales y nuevos de turbinas como infraestructura de descarbonización a largo plazo, y no como tecnología de combustible fósil de transición. Los grandes fabricantes de equipos han producido combinaciones de sistemas de combustión que pueden operar con un aumento del 30% al 100% de la mezcla de hidrógeno con unidades comerciales certificadas como capaces de operar con un 50% de hidrógeno y una operación de hidrógeno del 100% prevista en 2025 y 2027-2028 respectivamente.

Este desarrollo tecnológico aporta dos proposiciones de valor: ingresos a corto plazo de los precios de primas de hidrógeno en las nuevas ventas de equipos, y un gran potencial de mercado postventa a largo plazo para reequilibrar las flotas de turbinas mundiales existentes de gas de más de 15.000 unidades operativas. El proceso de reacondicionamiento que se ha adoptado es la actualización de los sistemas de suministro de combustible, las piezas de combustión y los sistemas de control para adaptarse a la mayor velocidad de la llama y las propiedades de temperatura del hidrógeno, que posiblemente extendería la vida de los activos en 15-20 años y permitiría la operación de cero carbono a medida que evoluciona la infraestructura de suministro de hidrógeno.

Al mismo tiempo, la creciente infiltración de energía renovable variable abre perspectivas de precios premium a turbinas de gas que ofrecen los servicios de estabilización de cuadrículas tan necesarios como regulación de frecuencias, soporte de voltaje, reservas de spinning y la capacidad de inicio negro. Estos servicios auxiliares atraen entre USD 8-18/kilowatt-year capacity payments in organized mayor electricity market, y los servicios de regulación de frecuencias pueden conseguir USD 15-32/megawatt-hour, tal que las turbinas de gas pueden ganar 30-45% de los ingresos totales en servicios de red, no en ventas de energía.

Para 2030, se espera que la capacidad mundial de producción de hidrógeno alcance 180 millones de toneladas métricas al año, y la generación de energía será del 28-34% de la demanda agregada, que presentará una oportunidad para abordar la brecha de mercado de las turbinas de gas capaces de hidrógeno. Los fabricantes de equipos otorgan una prima de 12-18% sobre nuevas ventas de turbina con certificación de hidrogeno, y se proyecta que el mercado de la retrofit alcance USD 6,8 mil millones anuales para 2030 para mejorar la flota existente. PJM Interconexión, el mayor operador de red en América del Norte, aumentó los precios de despejado del mercado de capacidad entre USD 76.53/megawatt-day en 2023 a USD 269.92/megawatt-day en 2025-2026, es decir, el costo de aumentar el valor de los atributos de generación despachables. Para 2030, los requerimientos de servicios de balanceo de rejillas por parte de los operadores del sistema de transmisión europeos habrán crecido 280% a lo largo del nivel actual, y los 16-22 mil millones de euros del mercado anual accesible por activos de generación flexible capaces de dar respuesta rápida y salida sostenida en tiempos de energía generada renovable se convertirán en realidad.

Un cambio de paradigma que cambia la forma en que se operan las turbinas de gas implica la adopción amplia de tecnologías digitales gemelas que desarrollan representaciones virtuales avanzadas de los activos de turbinas físicas, constantemente actualizadas con datos de sensores en tiempo real de los más de 8.000-12.000 puntos de medición sobre temperaturas, presiones, vibraciones, dinámicas de combustión y los signos de degradación de componentes. Estos nuevos modelos digitales permiten planes de mantenimiento predictivos que pueden maximizar los ciclos de inspección, disminuir el número de outages no planificados en 38-52 %, y aumentar el ciclo de revisión mayor de 24000 horas de duración en los modelos tradicionales a 32000-42000 horas debido a la capacidad de monitorear la degradación de manera precisa y oportuna reemplazar los componentes antes del fracaso.

Con algoritmos de inteligencia artificial y aprendizaje automático que examinan grandes volúmenes de rendimiento histórico operativo, fluctuaciones del tiempo y la calidad del combustible, y perfiles de demanda de red, optimización autónoma de la operación de turbina es posible. Los sistemas de control avanzados se ajustan en temperaturas de disparo en tiempo real, ratios de compresión, ratios de combustible y flujos de refrigeración para lograr la máxima eficiencia y emisiones mínimas y el estrés térmico de componentes, lo que da lugar a mejoras en la eficiencia y ahorro de USD 2,1-3,7 millones de combustible cada año a USD 4,25 por precio de gas natural MMBtu a 400 instalaciones de ciclo combinado que operan 4.000 a 6.000 horas al año, al mismo tiempo que aumentan los intervalos de mantenimiento y mejora la fiabilidad y la disponibilidad general.

Flotas digitalmente habilitadas con monitoreo avanzado y análisis predictivo han registrado 99,2% de disponibilidad en 2025, frente al 96,4% con unidades convencionales, según los principales fabricantes de turbinas de gas, y 21-28% menores costos de mantenimiento mediante la optimización de los horarios de inspección y programas de sustitución de componentes predictivos. Las centrales eléctricas combinadas con doble potencia digital informaron de la mejora de la tasa de calor de 95-162 BTU por kilovatios-hora en comparación con el rendimiento de referencia, que correspondía a mejoras de eficiencia de puntos de 1,6-2,8% y reducciones de 28–47 libras en emisiones de dióxido de carbono. El número total de turbinas de gas en la base instalada con sistemas integrales de monitoreo digital ha pasado al 52% de la penetración del mercado en 2025, pasando del 31% en 2022, con el número de instalaciones de reacondicionamiento que crecen 41% anual a medida que los operadores buscan maximizar el uso de sus activos y ampliar su vida económica como factor de capacidad existente y mayores exigencias de ciclismo se experimentan en sus flotas existentes.

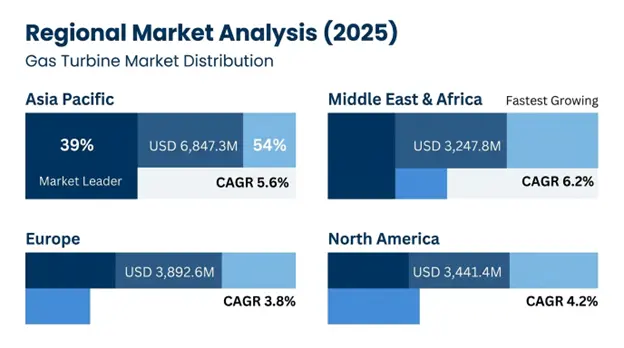

La cuota de mercado más alta de USD 6.847,3 millones es comandada por Asia Pacífico, que asciende al 39% del valor de mercado global con una CAGR prevista de 5,6 hasta 2034. El liderazgo del mercado es indicativo de un crecimiento agresivo de la demanda de electricidad del 4,8% al año, enormes proyectos de desarrollo de infraestructura, proyectos de conmutación de combustible de carbón a gas necesarios por requisitos de mejora de la calidad del aire y grandes infraestructuras de importación de gas natural licuado que permiten precios competitivos de generación de gas.

China constituye el 46% del valor de mercado regional de 3.149,8 millones de dólares de los EE.UU., que se basa en la decisión estratégica de la Comisión Nacional de Desarrollo y Reforma de aumentar la capacidad de generación en gas a 195 GW para 2030 en comparación con 118 GW en 2025 como parte de los esfuerzos generales de reducción de la contaminación atmosférica en las principales regiones metropolitanas como Beijing-Tianjin Las plantas de turbina de gas en el país se centran en diseños de ciclo combinados de alta eficiencia con eficiencia térmica del 59-62% que permitirían una capacidad de carga muy necesaria para complementar 1.400 GW de generación de viento y energía solar propuesta, reemplazando a la generación más antigua de carbón.

El mercado de turbinas de gas en la India fue de USD 1.438,7 millones en 2025, con una previsión del 6,4% de CAGR a 2034 debido a un programa de mejora de la capacidad del Ministerio de Energía para agregar 32 GW de generación a gas para 2032 para facilitar la integración de energía renovable y la sustitución de la antigua generación de combustible líquido. El mercado se centra en turbinas con capacidad de combustible dual que les permite operar con gas natural, nafta y combustibles diesel, para permitir flexibilidad en el funcionamiento cuando hay disponibilidad limitada de gas natural nacional y cuando hay fluctuación en los precios internacionales del GNL.

El tamaño del mercado en Japón fue de USD 967,4 millones en 2025 con sus altos niveles de compra de turbinas de hidrógeno para cumplir con la Estrategia de Crecimiento Verde del gobierno de 15 GW de capacidad de turbina de gas capaz de hidrógeno para 2030. Los países del sudeste asiático como Indonesia, Tailandia, Vietnam y Filipinas ocupan el 26% del valor del mercado regional, como resultado del programa de electrificación que necesita 52 GW de capacidad de nueva generación para 2030, con turbinas de gas que suministran el 38% de los aumentos de capacidad previstos como consecuencia de la utilización de planes de despliegue rápido y la flexibilidad operacional para apoyar la agenda de desarrollo económico.

Oriente Medio y África: El mayor crecimiento y monetización de recursos.

Medio Oriente " África fue la región con la tasa de crecimiento más alta con la CAGR proyectada de 6,2% hasta 2034, que es USD 3.247,8 millones en 2025. La tasa de crecimiento rápido en la región es un reflejo de la tasa de crecimiento de la demanda de electricidad (5,1 por año en promedio), las necesidades de desalinización masiva (19-24% de la generación total de energía), los esfuerzos de diversificación en la economía para disminuir la dependencia de las exportaciones de petróleo, y la presencia de recursos de gas natural dentro del país para permitir a la región proporcionar costos competitivos de combustible en el sector de la generación de energía.

Arabia Saudita es un 36% del valor de mercado regional en USD 1.169,2 millones con la agenda de transformación económica saudí Visión 2030 que requiere 64 GW de capacidad de nueva generación para 2030, con turbinas de gas que contribuyan a la carga base y a la potencia intermedia necesaria para cumplir los 58,7 GW de las adiciones de capacidad renovable previstas. La adquisición del reino se centra en las turbinas de clase H y J de alta tecnología combinadas con plantas de desalinización flash multietapa, y con eficiencias de ciclo combinado de más del 62 % con 8.4 millones de metros cúbicos de agua desalinada por día.

Se espera que el mercado de los Emiratos Árabes Unidos alcance los 724,6 millones de dólares en 2025, con la aplicación de tecnologías de turbinas de gas de alta eficiencia con un 64% de rendimiento combinado de ciclos en apoyo de la Iniciativa Estratégica UAE Net Zero para 2050 y la capacidad de generación despachada para garantizar la seguridad energética. El mercado de Qatar ascendió a 398,4 millones de dólares de los EE.UU. debido a los proyectos de expansión del GNL de North Field, que necesitaban un aumento de la capacidad de producción de 4,2 GW para ser utilizado en instalaciones de licuefacción y complejos petroquímicos.

Europa: Liderazgo tecnológico y transición de hidrógeno

Europa tenía USD 3.892,6 millones de valor de mercado en 2025, con un estimado de 3,8% de CAGR a 2034, altos niveles de regulación de emisiones, extensas iniciativas de desarrollo de infraestructura de hidrógeno, altos niveles de despliegue tecnológico de turbinas y complejos mecanismos de mercado de capacidad que compensan la flexibilidad de la generación despachada. El área es el laboratorio internacional de tecnologías de turbinas de gas habilitados para hidrógeno, con 28 proyectos de demostración que se ejecutan o se construyen demostrando la viabilidad comercial de sistemas de combustión de hidrógeno.

Alemania tiene un valor de mercado europeo de USD 1.206,7 millones, lo que representa el 31% del valor de mercado europeo, impulsado por la iniciativa de eliminación de carbón que requiere 19 GW de adiciones de capacidad a gas en 2030 como una tecnología de puente que apoya 400 GW de la capacidad de energía renovable prevista y no compromete la estabilidad de la red y la seguridad energética. Los requisitos de adquisición de turbinas de gas alemán son de hidrógeno con al menos un 50% de capacidad de mezcla volumétrica, que se ha convertido en un estándar global en tecnología que afecta a las normas del equipo mundial.

El mercado en el Reino Unido fue de 823,4 millones de dólares en 2025, lo que se facilitó gracias a los mecanismos de mercado de la capacidad que garantizaban la garantía de ingresos de 15 años con acuerdos de capacidad de 18 a 42 libras esterlinas por kilovatios a nuevas plantas de ciclo combinado. Integración del hidrógeno Países Bajos es un líder en la integración de hidrógeno, con seis plantas de turbina de gas a escala de utilidad que ya operan en mezclas de hidrógeno del 25 al 35% en 2025, habilitadas por infraestructura nacional de columna vertebral de hidrógeno que une 1.400 kilómetros de líneas de transmisión de gas natural reutilizadas.

América del Norte: Modernización de la flota y madurez.

América del Norte tenía un valor de mercado de 3.441,4 millones de dólares en 2025, con una previsión de 4,2% de CAGR hasta 2034 debido a la infraestructura plenamente desarrollada, una gran red de gasoductos que ofrecen combustibles competitivos y un continuo cambio de carbón a la generación de energía gaseosa para asegurar la integración de la energía renovable. La zona está bendecida con una producción de gas natural de 118 mil millones de pies cúbicos por día en promedio, lo que permite costes de combustible de USD 2.80-4.20 por MMBtu, y que ha mantenido la competitividad económica de la turbina a pesar de los ahorros de los costos de energía renovable.

Estados Unidos controla el 83% de la cuota del mercado norteamericano en USD 2,856,4 millones con turbinas de gas que aportan el 41% de la generación total de electricidad en 2025. El mercado se centra en el reemplazo de capacidad de carbón, con 42 GW de jubilaciones de carbón entre 2025-2030 exigentes opciones de generación despachables, y un creciente uso de turbinas aeroderivativas con mejor capacidad de ciclismo y funcionalidad de respuesta rápida necesaria para integrar renovables en estados como California, Texas y Nueva York.

El mercado canadiense es de 448,7 millones de dólares en 2025 y se prevé que crecerá en una CAGR de 4,6% a 2034, con la adición de capacidad de Alberta y Ontario en función de los compromisos de eliminación del carbón y como reserva de apoyo a los sistemas hidroeléctricos durante períodos de sequía que afectan el nivel de agua y la capacidad de generación.

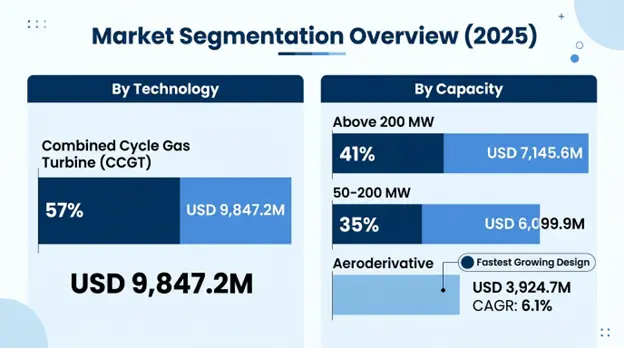

Más de 200 MW segmento tiene la mayor parte del mercado del 41% de los ingresos totales por valor de USD 7,145,6 millones en 2025, que se utiliza para representar instalaciones de utilidad a gran escala, e instalaciones de cogeneración industrial. Este segmento incluye tecnologías de turbina altamente desarrolladas de clase H y clase J con eficiencias combinadas de ciclo del 62-64% y temperaturas de disparo más de 1.600 C con materiales de superaleación de niquel simple de cristal y sistemas mejorados de revestimiento de barrera térmica.

50-200 MW El segmento cuenta con un 35% de cuota de mercado de 6.099,9 millones de dólares en 2025, que incluye proyectos de utilidad de escala media, proyectos de cogeneración industrial e instalaciones de generación distribuida. Esta escala de energía proporciona la mejor compensación entre las economías de escala y la flexibilidad operacional, con turbinas que tienen eficiencias combinadas de ciclo del 58-61% y que tienen una rápida puesta en marcha y una carga que permite que la turbina funcione con soporte renovable.

Los usos más utilizados en el mercado son una tecnología combinada Cycle Gas Turbine (CCGT), que contabilizará USD 9.847,2 millones en 2025 y hará el 57 % del valor total del mercado. Los esquemas CCGT combinan ciclos de topping de turbinas de gas con ciclos de fondo de turbina de vapor, utilizando calor de desperdicios de turbina para producir más electricidad, que tiene una eficiencia térmica total de 58-64% frente al 36-42% cuando se opera como ciclo simple.

Aeroderivative Gas Turbines es el segmento de diseño de más rápido crecimiento con 6,1% CAGR pronóstico hasta 2034 con el valor 2025 USD 3,924,7 millones. Sobre la base de la tecnología de motores jet, tienen una mejor relación de potencia / peso, valores de inicio rápido de 8-12 minutos y estrategias de mantenimiento modulares de reemplazo completo de motores en 2436 horas para que sean ideales en aplicaciones de pico y soporte de integración renovable.

La industria de la turbina de gas es altamente monopolizada en todo el mundo con cinco fabricantes principales que poseen alrededor del 82-87 % de la capacidad total de producción mundial y los ingresos de servicios de posventa. La diferenciación competitiva se centra en el liderazgo en eficiencia térmica, la capacidad de combustión de hidrógeno, los sistemas de monitoreo y optimización digitales y las ofertas de servicios de ciclo de vida incluyen servicios de mantenimiento, suministro de piezas y optimización de rendimiento durante contratos de 15 a 25 años.

Las principales corporaciones tienen procesos comerciales verticalmente alineados que incluyen investigación y desarrollo, producción de materiales de alta tecnología, mecanizado de precisión, montaje, ejecución de proyectos y contratos de servicio a largo plazo que crean flujo continuo de ingresos que ascienden al 48-55% del ingreso total de la empresa. El entorno competitivo se centra en el liderazgo tecnológico en el sistema de enfriamiento progresivo, la optimización de la combustión, la ciencia de materiales y la integración digital doble para apoyar el mantenimiento predictivo y la optimización de rendimiento autónomo.

El desarrollo de sistemas de combustión con mapas de carreteras a una capacidad de hidrógeno del 100% para 2028-2030, el crecimiento de las empresas de servicios mediante la vigilancia remota, la optimización de los resultados y el aumento de la vida útil de los activos mediante tecnologías de fabricación aditiva son áreas de enfoque estratégico. Las empresas están gastando mucho dinero en inteligencia artificial y aprendizaje automático para utilizar mantenimiento predictivo, optimización autónoma y mejores servicios al cliente.

Marzo 2026: General Electric La empresa reportó una prueba exitosa de la turbina de gas 100% a hidrógeno, la primera a escala comercial, en una planta de ciclo combinado de 520 MW en Holanda, indicando que una turbina de gas cero-carbono podría ser operada técnicamente, y que cambios avanzados del sistema de combustión para permitir la combustión de hidrógeno puro sin aumentar las emisiones de óxido de nitrógeno fueron factibles.

Febrero 2026: Siemens Energy AG gana USD 3.400 millones de contratos con Saudi Electricity Company para suministrar dieciséis turbinas de gas de clase H con una capacidad total de 8960 MW para apoyar el programa de expansión del sector de energía en el reino, con equipos que tienen líneas de combustión de hidrógeno que pueden mezclar hidrógeno en un 50 % al inicio y 100 % al 2030, alineando con los objetivos de descarbonización y transición energética de Arabia Saudita.

Enero 2026: Mitsubishi Power Ltd. adquirió un proveedor europeo de servicios de turbina de gas con USD 1.200 millones para ampliar los servicios de postventa en 420 turbinas instaladas en 22 países para mejorar la ventaja competitiva en el negocio de mantenimiento de alta mar y suministro de piezas con corrientes de ingresos recurrentes, y EBITDA márgenes de 34-41.

Diciembre 2025: Ansaldo Energia lanzó la turbina GT36-H2 de gas avanzado con 65,2% de eficiencia del ciclo combinado en gas natural y 62,8% de eficiencia en combustible 100% hidrógeno, la turbina de mayor eficiencia en el mercado, con el primer despliegue previsto en 2028 en la instalación de utilidad italiana para soportar la eliminación del carbón.

Noviembre 2025: Solar Turbines (Caterpillar Inc.) ganó USD 420 millones de contrato para entregar 32 turbinas de gas industrial con salida total de 960 MW a Qatar instalaciones de procesamiento de petróleo para suministrar unidad mecánica a compresión de GNL y generación de energía con capacidad de combustible dual para funcionar con gas natural o combustibles líquidos.

Lista de jugadores clave en el mercado mundial de la turbina de gas

Mercado mundial de Turbina de gas Segmentos

Por Capacidad:

Por Tecnología:

Por Diseño:

Por tipo de combustible:

Por Aplicación:

Por End-User Industry:

Por Región:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

23 Apr 2026

Intellectual Market Insights Research © 2026. All rights reserved.