Partager ce lien via:

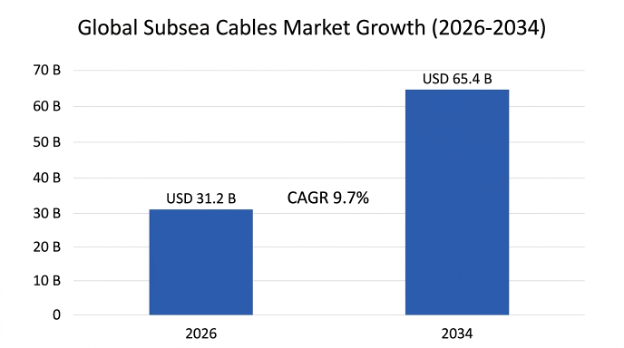

Le marché mondial des câbles sous-marins a été évalué à 28,5 milliards de dollars en 2025 et devrait atteindre 31,2 milliards de dollars en 2026, pour atteindre 65,4 milliards de dollars en 2034, avec une croissance de 9,7 % au cours de la période de prévision (2026-2034).

Les câbles sous-marins sont d'importantes infrastructures physiques qui soutiennent l'économie numérique mondiale ainsi que la transmission d'électricité internationale, agissant comme réseau invisible qui permet plus de 99 % du trafic Internet transocéanique ainsi que l'intégration de l'énergie renouvelable offshore dans les réseaux électriques domestiques. Les systèmes de câbles sous-marins peuvent être regroupés en deux types principaux : les câbles de télécommunications à fibres optiques utilisés pour transporter le trafic Internet à travers les fonds marins; et les câbles haute tension transportant l'électricité des centrales électriques offshore aux réseaux de distribution d'électricité à terre.

Les câbles sous-marins à fibres optiques contemporains sont conçus comme des systèmes à fibres optiques multiples enfermés dans des gaines à armure d'acier, à blocage d'eau pouvant fonctionner pendant 25-30 ans à une pression hydrostatique extrêmement élevée jusqu'à 1000 atmosphères, des changements de température, des activités sismiques et des dommages mécaniques possibles des ouvrages marins. Les technologies de transmission et de multiplexage de longueur d'onde denses sont utilisées pour fournir une capacité totale de plus de 400 térabits par seconde dans les grandes routes océaniques en utilisant la technologie de multiplexage de division spatiale pour augmenter le nombre de paires de fibres dans les câbles jusqu'à 16-32 paires de fibres plutôt que les 6-8 paires de fibres habituelles.

Les câbles sous-marins utilisent un courant direct à haute tension (HVDC) et un courant alternatif (HVAC) pour transporter de l'électricité sur des voies sous-marines qui vont de courts câbles sous-marins interarrais utilisés dans des parcs éoliens offshore à des câbles sous-marins internationaux plus longs reliant les pays sur des distances pouvant s'étendre sur des centaines de kilomètres. Les câbles sous-marins à courant direct haute tension (HVDC) peuvent transmettre de l'énergie électrique sur de longues distances de manière économique tout en maintenant de faibles niveaux de perte, tandis que les câbles dynamiques uniques permettent un mouvement constant des plates-formes éoliennes offshore.

En raison de l'importance et de la nécessité des réseaux de câbles sous-marins dans le monde d'aujourd'hui, les câbles sous-marins sont passés de simples moyens de communication et d'infrastructure électrique à des infrastructures nationales essentielles qui ont besoin de protection, de redondance et d'une bonne sélection des itinéraires. La combinaison de l'augmentation rapide du trafic mondial de données, de l'installation accrue d'installations éoliennes en mer et de la sensibilisation à la sécurité énergétique a vu des investissements massifs de l'industrie câblée sous-marine.

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | 28,5 milliards de dollars |

| Forecast Value | 65,4 milliards de dollars |

| CAGR | 9.7% |

| Forecast Period | 2025-2034 |

| Historical Data | 2022-2025 |

| Segments Covered | Par type, tension, application, profondeur d'installation, composant, utilisateur final |

| Region Covered | Amérique du Nord, Europe, Asie Pacifique, Moyen-Orient et Afrique, Amérique latine |

| Key Market Playes | Groupe Prysmian, Nexans SA, Alcatel Submarine Networks, SubCom LLC, NEC Corporation, Sumitomo Electric, NKT A/S, HMN Technologies |

Get more details on this report - Request Free Sample

Le moteur structurel le plus important du marché des câbles sous-marins est l'expansion rapide du développement de l'énergie éolienne en mer du développement de l'énergie éolienne en mer, qui, à son tour, nécessite de vastes infrastructures de câbles sous-marins, y compris des câbles inter-réseaux qui relient des turbines individuelles, des câbles d'exportation qui transportent l'énergie combinée aux réseaux terrestres, et des interconnexions internationales qui permettent le commerce transfrontalier des énergies renouvelables et l'équilibrage des réseaux en temps réel. La capacité éolienne en mer a atteint environ 280 GW en 2025, et les objectifs de développement continuent de croître, avec des objectifs atteignant près de 2 000 GW d'ici 2040 dans la pensée de scénario net-zéro, nécessitant l'installation d'environ 180 000 à 220 000 kilomètres de nouveau câble sous-marin. Ce montant d'installation se traduit par environ 85 à 120 milliards de dollars pour l'achat de câbles.

La construction européenne d'un parc éolien offshore est à l'origine de la demande mondiale de câbles, représentant plus de 45 milliards de dollars américains d'investissements de câbles sous-marins dans la seule mer du Nord d'ici 2034. La stratégie européenne en matière d'énergies renouvelables en mer, qui vise à produire 300 gigawatts d'énergie éolienne en mer d'ici 2050, exige non seulement des raccordements par câble pour chaque parc éolien en mer, mais aussi des raccordements au réseau en mer qui relient toutes ces sources d'énergie et permettent des échanges d'énergie entre différentes nations en Europe. Cela se voit dans certains grands projets d'interconnexion par câble comme NordLink et North Sea Link.

Les progrès technologiques dans les lignes HVDC à haute tension avec des tensions allant jusqu'à 525 kV et plus permettent de fournir une puissance de plusieurs gigawatts via une seule ligne, réduisant la taille de son installation sur le fond marin et les frais d'installation par unité de puissance transmise. Les progrès techniques vers des câbles adaptés aux projets éoliens flottants permettent d'exploiter d'énormes zones de la mer profonde qui n'avaient pas été disponibles auparavant en raison d'un manque de capacités technologiques.

Le segment des télécommunications connaît une croissance transformatrice en raison de la croissance exponentielle du trafic Internet, de l'adoption de technologies de l'informatique en nuage et de l'évolution stratégique des entreprises de technologie hyperscale pour acquérir des capacités sur les câbles transocéaniques alors qu'elles cherchent à contrôler la capacité, les performances et la diversité des itinéraires de leurs services mondiaux de l'informatique en nuage. La capacité de bande passante internationale est passée de 850 Tbps en 2020 à 2 400 Tbps en 2025 et devrait atteindre 8 500 Tbps en 2030.

Les grandes entreprises technologiques comme Google, Meta, Microsoft et Amazon ont révolutionné le marché des communications sous-marines en finançant environ 68 % de toutes les nouvelles constructions de câbles transocéaniques en 2025 en passant de consortiums dirigés par des transporteurs à des câbles privés, leur donnant ainsi un contrôle total sur les infrastructures numériques clés. Les systèmes de câbles de nouvelle génération auront des capacités agrégées de plus de 400 Tbps en utilisant le multiplexage de division spatiale permettant des paires de 16 à 32 fibres en un seul câble, comparativement aux paires de 6 à 8 fibres typiques des câbles de génération courante.

La diffusion géographique des services de cloud computing dans les pays en développement alimente les investissements dans la construction d'un plus grand nombre d'itinéraires câblés qui relieront des régions précédemment mal desservies comme l'Afrique, l'Asie du Sud-Est et l'Amérique latine au reste du monde. Le nombre d'internautes en Afrique est passé de 570 millions à 780 millions entre 2020 et 2025 entre 2020 et 2025, ce qui nécessite une capacité de bande passante supplémentaire.

La reconnaissance croissante du fait que les câbles sous-marins constituent une partie essentielle de l'infrastructure nationale nécessaire au maintien de la continuité, de la sécurité énergétique et de la sécurité des communications de défense se traduit par un accroissement des investissements au-delà des simples besoins de capacité minimum avec les gouvernements et les exploitants qui mettent l'accent sur la redondance, la sécurité et la diversification des routes afin de minimiser les risques de dommages résultant d'accidents, de facteurs environnementaux ou d'actes malveillants. La valeur élevée de l'infrastructure sous-marine a donc fait des câbles plus que de simples services publics et en entités géographiquement stratégiques.

Des systèmes de câbles multiples qui sont physiquement différents sont mis en place sur des voies intercontinentales stratégiques de sorte que la continuité peut être garantie même lorsqu'un système de câbles individuel ou un point d'atterrissage est affecté, alors que d'autres itinéraires sont privilégiés, quel que soit le coût supplémentaire, où il peut y avoir une géopolitique ou des zones de trafic élevé. En outre, la situation actuelle en matière de santé mondiale, provoquée par la pandémie de COVID-19, a montré clairement à quel point une bonne infrastructure numérique est importante.

Les questions liées aux conflits géopolitiques ont également montré clairement au monde combien la diversification de la chaîne d'approvisionnement est importante pour protéger les câbles sous-marins vulnérables. Pour le secteur de l'électricité, les interconnexions sous-marines sont considérées comme des infrastructures critiques qui sont directement liées aux questions de sécurité énergétique et d'objectifs de décarbonisation et, par conséquent, un soutien réglementaire est disponible pour les investissements à long terme et la coordination entre les nations.

La contrainte la plus critique qui freine la croissance du marché des câbles sous-marins est cette grave pénurie de câbles spécialisés, qui peuvent manipuler des câbles de gros diamètre, des câbles d'énergie de jauge lourde, que les systèmes d'exportation de vent en mer et les interconnexions HVDC continuent d'avoir besoin. Dans la pratique, la capacité de la flotte mondiale se transforme en une sorte de goulot d'étranglement dur, et il tend à traîner les délais du projet de 12 à 24 mois, tout en laissant les entrepreneurs d'installation demander des primes de gros prix, donc les coûts globaux du projet sautent autour de 15 à 25 %. Si vous regardez les chiffres, le stock mondial de câbles lourds de levage qui correspondent aux grandes installations de câbles de puissance est d'environ 40 navires en 2025, et les taux d'utilisation sont déjà supérieurs à 95 %, ce qui crée des délais de réservation de 18 à 30 mois.

La construction de nouveaux navires à câbles est un processus long qui prend 3-4 ans de la commande à la livraison et coûte entre 250 et 500 millions de dollars par navire en raison des problèmes de capacité dans les chantiers produisant ces navires. La spécialisation requise dans le processus d'installation exige des ingénieurs maritimes qualifiés, des câblodistributeurs et des spécialistes ROV avec plusieurs années d'expérience, limitant la capacité de main-d'oeuvre ainsi que l'influence sur la capacité d'étendre rapidement l'entreprise d'installation.

La technologie et l'équipement avancés utilisés dans le processus de pose de câbles rendent ce travail particulièrement difficile pour les câbles HVDC, particulièrement les câbles dynamiques pour les installations éoliennes flottantes en mer, ce qui signifie que seuls certains navires de pose de câbles peuvent accomplir cette tâche, ce qui limite encore plus la capacité et entraîne des prix plus élevés.

La nouvelle industrie éolienne flottante en mer offre une opportunité de marché révolutionnaire qui nécessite des câbles sous-marins dynamiques spéciaux qui peuvent supporter une contrainte mécanique perpétuelle résultant du mouvement des plates-formes induit par les vagues sur une période de 25 ans à une profondeur de 60 à 1 000 mètres dans des environnements où les structures conventionnelles fixées au fond ne peuvent pas être installées. En 2025, on prévoit que les éoliennes flottantes mondiales en mer dépasseront 250 GW, alors que l'exploitation commerciale devrait se situer entre 5 et 15 GW en 2030.

L'innovation dynamique du câble exige des percées dans la construction de conducteurs, les systèmes d'isolation et la protection mécanique capables de résister à la flexion dynamique, aux tensions variables et aux contraintes thermiques dues au fonctionnement dans des environnements marins difficiles. Malgré les obstacles à l'entrée, ces facteurs offrent des avantages en termes de prix aux fabricants qui produisent avec succès des solutions fiables pour les câbles dynamiques, qui commandent 2 à 3 fois celles pour les opérations à fond fixe en raison de leur complexité technique et du faible nombre de fournisseurs.

L'émergence de la technologie éolienne flottante ouvrira l'accès à de vastes zones d'eaux profondes avec une excellente énergie éolienne, ce qui permettra une croissance du marché éolien en mer de 4 à 5 fois et générera la demande de câbles pouvant servir à de telles installations.

Le secteur des télécommunications subit une transformation technologique majeure grâce à la mise en œuvre de la technologie de multiplexage de la division spatiale, qui permet le développement de systèmes de câbles supportant jusqu'à 16-32 paires de fibres contre des paires classiques de 6-8 et améliore significativement la capacité globale tout en améliorant l'efficacité énergétique grâce à l'utilisation de systèmes de pompage optiques partagés entre les paires de fibres. Cette révolution dans le front technologique aide à surmonter les limites antérieures à la capacité des câbles sous-marins en raison des limites d'énergie électrique de l'équipement d'alimentation à la rive.

La technologie SDM nécessite des progrès dans l'usine humide, comme des améliorations dans les répéteurs, les unités de branchement avancées, et les alimentations haute tension qui peuvent accueillir des configurations de fibres denses couvrant des milliers de miles. Cette évolution architecturale permet aux câblodistributeurs de réaliser des économies d'échelle en ayant une plus grande capacité par câble tout en réalisant la redondance et la fiabilité de leurs réseaux grâce à des systèmes d'alimentation optimisés.

Ce changement de technologie pousse les câblodistributeurs à investir sérieusement dans des installations de fabrication de pointe et de nouveaux composants, puisque la mise en place de la technologie SDM deviendra un avantage concurrentiel clé pour obtenir des contrats transocéaniques lucratifs de la part d'entreprises de technologie hyperéchelle et d'entreprises de télécommunications.

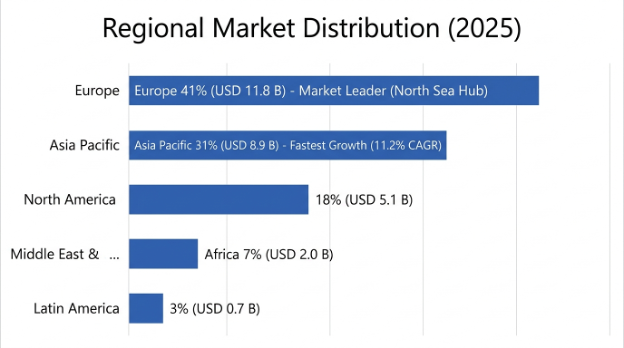

L'Europe détient la part de marché la plus élevée (11,8 milliards de dollars) en 2025 et devrait connaître un taux de croissance annuel de 9,4 % jusqu'en 2034, étant donné que l'Europe dispose du programme de développement éolien offshore le plus avancé, d'une stratégie détaillée d'interconnexion des réseaux transfrontaliers et d'un cadre réglementaire qui facilite le développement et le financement des projets. La mer du Nord est la région où l'utilisation des câbles sous-marins est la plus intensive au monde, où plus de 45 milliards de dollars d'investissements dans les câbles devraient être consacrés aux systèmes d'exportation d'énergie éolienne en mer, aux réseaux interurbains et aux interconnexions internationales d'ici 2034.

La demande européenne est dirigée par le Royaume-Uni, qui dispose de 50 GW d'énergie éolienne offshore en développement, qui aura besoin d'importantes infrastructures de câble d'exportation, ainsi que de projets d'interconnexion ambitieux tels que des projets Eastern Green Link entre la production éolienne offshore en Écosse et la demande de production en Angleterre. Le mécanisme des contrats pour les différences du Royaume-Uni permet la certitude des revenus, ce qui permet des contrats d'approvisionnement en câblodistribution à long terme pour des délais de fabrication de 3 à 4 ans.

La demande des pays d'Europe continentale tels que l'Allemagne, les Pays-Bas, le Danemark et la Norvège est stimulée par les politiques éoliennes en mer dans chaque pays et la Commission européenne prévoit de construire un système en réseau pour soutenir le transport international d'énergies renouvelables utilisant le réseau. La région est à proximité géographique des géants de la production câblée tels que Prysmian, Nexans et NKT.

L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, et devrait connaître une croissance de 11,2 % au cours de la période de prévision pour atteindre 8,9 milliards de dollars en 2025, en raison de l'expansion massive de l'infrastructure de télécommunications transocéaniques pour soutenir la plus grande base d'utilisateurs d'Internet au monde, de l'expansion rapide du développement éolien en mer à Taïwan, en Corée du Sud, au Japon et au Vietnam, et de programmes importants de connexion au réseau insulaire dans les archipels du Pacifique. Il compte plus de 60 % de la population mondiale et affiche des taux de croissance élevés de la pénétration d'Internet, ce qui entraîne une forte demande de bande passante internationale.

Les investissements de la Chine dans la région dans le secteur de la fabrication de câbles ont totalisé plus de 12 milliards de dollars pour la période 2018-2025, ce qui lui a permis d'atteindre la pleine capacité de production de fibres optiques, de câbles électriques et de câbles marins spécialisés, vendus sur les marchés nationaux et d'exportation. Taiwan a un pipeline d'approvisionnement en vent en mer de 20GW, la Corée du Sud a un programme de 12GW et le Japon a un programme d'approvisionnement en vent en mer flottant de 45GW représentant tous les besoins d'approvisionnement en câbles multi-décennies pour les eaux profondes spécialisées et les câbles dynamiques.

L'Asie du Sud-Est est une région d'États archipélagiques, où les demandes de connectivité intérieure pour les systèmes de fibres sous-marines sont naturellement élevées, et les économies émergentes sont quelques-uns des utilisateurs Internet les plus rapides avec des investissements accrus dans de nouveaux systèmes de câbles pour la région de l'Asie du Sud-Est, qui complètent les lignes terrestres de câbles existantes mais encombrées.

Type Aperçus

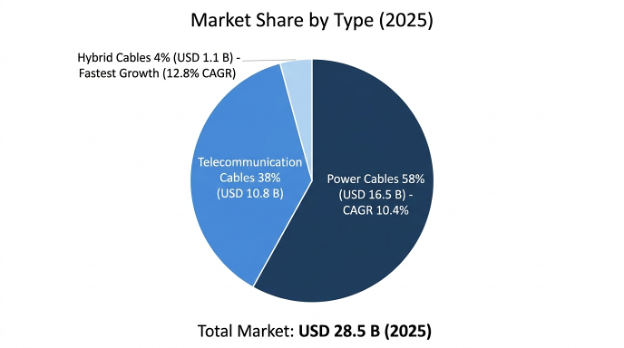

Câbles d'alimentation prendre la tête avec une part de marché de 58 %, évaluée à 16,5 milliards de dollars en 2025 et a augmenté de 10,4 % en 2025-2034 en raison de l'expansion massive des parcs éoliens offshore, des installations d'interconnexion entre les pays et de la connexion des îles avec les réseaux électriques. Le segment de marché est soutenu par des prix élevés basés sur le coût des matériaux, la complexité technologique, et le processus de fabrication nécessaire avec des systèmes HVDC à grande échelle prix entre 800 000 et 1 400 000 USD par km.

Câbles de télécommunications détiennent une part de marché de 38 %, évaluée à 10,8 milliards de dollars en 2025 et ont augmenté de 8,6 % jusqu'en 2034, soit des câbles sous-marins à fibre optique qui soutiennent les réseaux Internet mondiaux, les réseaux locaux de connectivité et les systèmes de communication installés sur des sites offshore. Le segment du marché sera soutenu par des investissements d'entreprises de technologie hyperscale en plus de l'augmentation continue des capacités grâce au multiplexage de la division spatiale et à des transmissions optiques cohérentes.

Câbles hybrides détient une part de marché de 4 %, évaluée à 1,1 milliard de dollars en 2025 et a augmenté de 12,8 % jusqu'en 2034 en raison de la croissance des installations éoliennes offshore utilisant des câbles hybrides.

L'énergie éolienne offshore segment est le plus grand segment d'application avec 42 % de part de marché, évalué à 12,0 milliards de dollars en 2025, et devrait croître à un TCAC de 11,1 % au cours de la période de prévision 2025-2034, y compris les câbles interarray reliant turbines, les câbles d'exportation transmettant l'énergie à terre et les connexions de sous-station offshore. L'application a un déploiement mondial plus rapide, une plus grande échelle de projet et des distances plus grandes qui nécessitent des systèmes de tension plus élevée.

Données intercontinentales Transport détient une part de marché de 31% à 8,8 milliards de dollars en 2025, ce qui représente des voies de télécommunication transocéaniques établies qui transportent le trafic Internet mondial. L'application est prête pour une croissance régulière alimentée par l'expansion de la demande de bande passante et l'investissement dans l'infrastructure de l'entreprise de technologie.

Interconnexion du réseau Marché atteindre 5,1 milliards de dollars d'ici 2025 avec un TCAC de 9,8 % La taille du marché de l'interconnexion par réseau devrait atteindre 5,1 milliards de dollars d'ici 2025. Le marché devrait connaître un TCAC de 9,8 % au cours de la période de prévision. Le marché est alimenté par l'accroissement des liaisons transfrontalières d'énergie pour faciliter les échanges d'énergies renouvelables et l'équilibre des réseaux entre les frontières nationales.

Systèmes d'eau peu profonds, qui comprennent des eaux profondes de 0 à 200 mètres, représentent 48 % du volume total d'installation avec des prix supérieurs en raison des exigences plus élevées pour la protection dans les zones de pêche à haut risque et le trafic maritime commercial.

Systèmes d'eau profonde, couvrant la profondeur d'eau de 200-2000 mètres, ont une part de 34% dans l'évaluation du marché et sont utilisés pour les centrales électriques offshore ainsi que les câbles de communication interrégionaux.

L'industrie du câble sous-marin à l'échelle mondiale est très concentrée, six grandes entreprises représentant une part de marché combinée de 75 % à 82 % basée sur la propriété de technologies de pointe, des capacités de fabrication sur mesure, des navires d'installation et des compétences en maintenance, toutes agissant comme barrières d'entrée clés dans ce secteur d'activité.

L'innovation en termes de capacité de câble et d'efficacité, de capacités et de préparation d'une entreprise, la flotte de navires d'installation, le savoir-faire en gestion de projet en mer, ainsi que la maintenance et la réparation de systèmes sur une période allant jusqu'à 25-40 ans constituent la principale base de différenciation concurrentielle dans ce segment de marché. L'expansion des capacités de production constitue le point de convergence des investissements des chefs de file de l'industrie, qui ont annoncé des dépenses en capital totalisant 3,2 milliards de dollars des États-Unis au cours de la période 2022-2026.

Comme la fabrication de gros câbles électriques est hautement spécialisée, la nécessité d'avoir des installations conçues pour l'extrusion continue d'isolations haute tension rend très difficile d'augmenter la capacité en raison des longues périodes de construction (3-5 ans) impliquées et des investissements initiaux énormes (400-800 millions USD par usine). La propriété des navires d'installation ou leur bail à long terme constitue un avantage concurrentiel crucial.

Avril 2026: Le groupe Prysmian a octroyé un contrat de 1,4 milliard de dollars pour l'Écosse au projet England Eastern Green Link 2 HVDC, qui comprend des systèmes de câbles de 525 kV totalisant 540 kilomètres pour relier la production éolienne offshore en Écosse au réseau de transmission anglais, qui devrait être achevé en 2028-2030.

Mars 2026: Nexans S.A. a terminé la mise en service de l'usine de Halden, en Norvège, qui augmente la production annuelle de câbles HVDC en mer du Nord de 1 200 kilomètres (28%).

Février 2026: Un contrat de 600 millions de dollars signé par SubCom LLC pour le câble transpacifique reliant les États-Unis, le Japon et les Philippines a été attribué à un consortium de sociétés technologiques qui utilise une capacité de 350 Tbps grâce à une transmission optique cohérente et avancée couvrant 14 000 kilomètres.

Janvier 2026: Sumitomo Electric a dévoilé un navire câblé d'une capacité de 10 000 tonnes spécialement construit pour les grands projets HVDC destinés à répondre aux limitations des navires sur les marchés japonais et sud-est asiatique. Le navire devrait entrer en service commercial au troisième trimestre de 2026.

Décembre 2025: Alcatel Submarine Networks a enregistré l'obtention d'une cote de 525 kV en câbles HVDC extrudés, ce qui a aidé à transmettre 2 000 MW en circuits simples.

Par type:

Par tension:

Par demande :

Par profondeur d'installation :

Par composante :

Par utilisateur final :

Par région:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

23 May 2026

Intellectual Market Insights Research © 2026. All rights reserved.