Partager ce lien via:

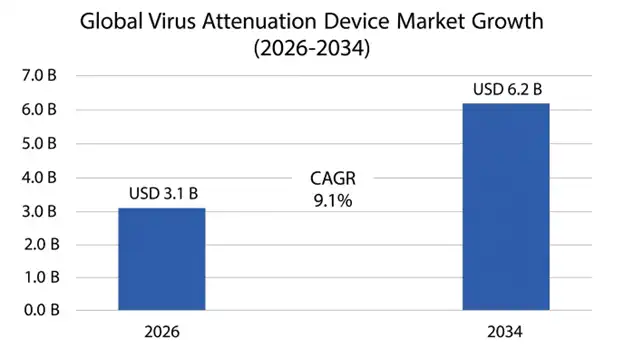

Le marché mondial des dispositifs d'atténuation du virus a été évalué à 2,8 milliards de dollars en 2025 et devrait atteindre 3,1 milliards de dollars en 2026, pour atteindre 6,2 milliards de dollars d'ici 2034, avec une croissance de 9,1 % au cours de la période de prévision (2026-2034).

Les dispositifs d'atténuation des virus consistent en une série de systèmes technologiquement avancés qui atténuent ou tuent les virus pour une utilisation dans différentes applications telles que la production pharmaceutique, la sécurité du sang, la décontamination environnementale et à des fins de recherche. Les systèmes avancés utilisent des processus physiques, chimiques et photochimiques validés qui inhibent la capacité des virus d'infecter d'autres cellules sans affecter l'intégrité structurale requise pour des applications telles que la production d'antigènes ou de vecteurs.

Le marché sert deux catégories principales mais interdépendantes : les dispositifs d'atténuation du virus pharmaceutique et biologique utilisés dans les installations de fabrication contrôlées pour la production de vaccins, assurant la sécurité des composants sanguins, des vecteurs viraux et des produits biopharmaceutiques; et les dispositifs d'atténuation du virus environnemental qui peuvent être installés dans les hôpitaux, les bureaux, les stations de transport et d'autres lieux publics pour réduire la présence de virus aéroportés et de surface. Bien que les deux catégories utilisent des technologies semblables basées sur l'irradiation ultraviolet, la photolyse et la filtration avancée, elles ont des exigences réglementaires distinctes, des caractéristiques de rendement et des modèles d'affaires.

L'atténuation du virus pharmaceutique est la catégorie la plus avancée sur le plan technologique et strictement réglementée, où les appareils doivent produire des niveaux spécifiques de réduction du logarithme viral, tout en préservant la qualité du produit conformément aux normes strictes des bonnes pratiques de fabrication. Ces systèmes utilisent des techniques d'analyse de processus sophistiquées, un contrôle automatisé des doses et des procédures de validation détaillées pour faciliter la présentation de présentations réglementaires pour des produits thérapeutiques comme les vaccins inactivés, les produits sanguins réduits par les agents pathogènes et les thérapies géniques vectorielles virales. Ces technologies soutiennent la production sécuritaire de produits de santé par des processus de clairance virale validés.

Les systèmes d'atténuation des virus de l'environnement répondent au défi croissant de la santé publique que représente la transmission virale aérienne, qui ne peut être gérée uniquement par des techniques de nettoyage et des équipements de protection individuelle. Ces systèmes sont intégrés dans la construction de systèmes CVC ou fonctionnent comme des dispositifs autonomes de nettoyage de l'air ou de point d'utilisation qui réduisent continuellement les charges virales dans les environnements occupés, aidant à mettre en œuvre des stratégies de prévention des infections dans les établissements de soins de santé, les établissements d'enseignement, les bureaux et autres endroits où il y a présence de personnes.

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | 2,8 milliards de dollars |

| Forecast Value | 6,2 milliards de dollars |

| CAGR | 9.1% |

| Forecast Period | 2025-2034 |

| Historical Data | 2022-2025 |

| Segments Covered | Par type de produit, technologie, application, utilisateur final |

| Region Covered | Amérique du Nord, Europe, Asie Pacifique, Moyen-Orient et Afrique, Amérique latine |

| Key Market Playes | Cerus Corporation, Sartorius AG, Terumo BCT, Philips (Signifier), Steris Corporation, Honeywell International, Daikin Industries, UV Angel |

Get more details on this report - Request Free Sample

Le principal facteur structurel du développement du marché des dispositifs d'atténuation du virus est la croissance rapide des capacités mondiales de fabrication biopharmaceutique, en particulier la fabrication de cellules et de thérapies géniques, les vaccins et les médicaments thérapeutiques dérivés du plasma, qui doivent intégrer la technologie validée de clairance et d'atténuation du virus dans le processus de fabrication, conformément aux règlements stricts de la FDA, de l'Agence européenne des médicaments et du Conseil international pour l'harmonisation. Le marché biopharmaceutique mondial a atteint plus de 420 milliards de dollars en 2025, où les produits biologiques représentent 38 % du chiffre d'affaires total des produits pharmaceutiques et ont un taux de croissance annuel de 12,4%.

Les lignes directrices réglementaires telles que la Q5A de l'ICH prévoient la mise en oeuvre de stratégies de clairance virale en utilisant de multiples mesures d'atténuation et d'élimination orthogonales pour obtenir des réductions logarithmiques supérieures à 4-6 pour les espèces virales pertinentes, assurant ainsi la sécurité du processus, indépendamment de toute contamination virale adventive. Avec l'avancement des thérapies géniques utilisant des vecteurs viraux, il est de plus en plus nécessaire d'atténuer la contamination des virus sans affecter la puissance des vecteurs thérapeutiques. Cela nécessite des systèmes d'atténuation avancés capables de distinguer les virus contaminants des virus cibles en fonction de leurs caractéristiques physiques et chimiques.

La thérapie cellulaire et génique constitue le segment le plus important de la génération de la demande avec plus de 1 200 essais cliniques actifs et 47 produits approuvés exigeant des solutions de sécurité virale spécialisées dans des centaines d'installations de production à l'échelle mondiale. Le développement de chaque nouveau produit biopharmaceutique exige des études de validation de la clairance virale d'un coût de 300 000 à 900 000 dollars par produit. Cela génère des revenus répétables pour les fournisseurs d'appareils fournissant des plateformes validées avec une acceptabilité réglementaire et une expertise technique avérées.

COVID-19 a entraîné un changement majeur dans la compréhension institutionnelle des risques de transmission virale aérienne, ce qui a conduit à des investissements sans précédent dans l'infrastructure des contrôles viraux environnementaux au sein des centres de soins de santé, des bureaux, des établissements d'enseignement et même des infrastructures de transport, créant ainsi une demande continue de technologie de désinfection de l'air et de la surface qui permettra de réduire la charge virale. Les dépenses totales consacrées à la préparation aux pandémies mondiales se sont élevées à 24,8 milliards de dollars des États-Unis entre 2021 et 2025, et de nombreux investissements ont été consacrés à l'amélioration des infrastructures et des centres de santé.

Les installations médicales ont intensifié leurs efforts en vue d'obtenir des technologies d'atténuation virale environnementale telles que les UV de loin, les UV de la chambre haute et les systèmes améliorés de filtration de l'air pour minimiser les risques d'infections nosocomiales et améliorer les stratégies de prévention des infections dans les zones de traitement des patients, les suites chirurgicales et les salles d'isolement où la ventilation traditionnelle est insuffisante pour atteindre les niveaux de charge virale souhaitables. Ces technologies répondent aux limites associées au nettoyage et à la désinfection épisodiques en fournissant une réduction virale automatisée continue indépendante du comportement humain.

Les exploitants de bâtiments commerciaux et d'établissements d'enseignement adoptent de plus en plus les technologies d'atténuation virale de l'environnement comme investissements à long terme dans l'infrastructure plutôt que comme solutions temporaires d'atténuation des pandémies, en raison de la demande en matière de santé et de sécurité, de la réduction de la responsabilité et de la compréhension du fait que la transmission virale respiratoire est un risque opérationnel qui nécessite un contrôle technique. L'intégration de la technologie d'atténuation virale dans les systèmes de gestion des bâtiments permettra le fonctionnement automatique, l'efficacité énergétique et la mesure du rendement, en assurant des opérations durables.

Le principal facteur limitant l'adoption de dispositifs d'atténuation du virus est l'investissement initial élevé requis pour le matériel, entre 125 000 et 350 000 dollars pour les systèmes photochimiques de qualité pharmaceutique et 1,8 à 4,2 millions de dollars pour les équipements à rayons gamma ou à faisceau d'électrons, ainsi que le besoin de validation, les coûts récurrents des fournitures et le personnel spécial, ce qui rend les coûts de propriété prohibitifs pour les opérations à petite échelle et les marchés émergents. La validation elle-même entraîne des coûts de US$ 180 000-500,000 sur la base de tests de performance cohérente dans les conditions d'exploitation.

La complexité de la conception des systèmes d'atténuation virale exige un appui technique important, une formation des opérateurs et une capacité d'entretien qui pourraient ne pas être disponibles dans les petites installations et les pays en développement, ce qui restreint l'utilisation des organismes qui possèdent un savoir-faire technique en biotraitement. L'intégration du système aux systèmes existants de fabrication ou d'installation peut nécessiter des changements importants aux systèmes d'utilité et de contrôle des procédés.

Plusieurs limitations techniques entravent considérablement l'application universelle des méthodes d'atténuation du virus actuellement disponibles, en particulier en ce qui concerne l'atténuation des virus non enveloppés tels que le parvovirus B19 et le norovirus qui présentent une plus grande résistance aux traitements photodynamiques et UV que les virus enveloppés, laissant ainsi certaines préoccupations en matière de sécurité ouvertes pour les applications dans lesquelles ces virus résistants posent des menaces pour la santé. Les matrices biologiques telles que le sang total, les concentrés de protéines et les milieux de culture cellulaire qui contiennent des quantités importantes de substances absorbant les UV peuvent réduire l'efficacité du traitement par absorption compétitive.

Il existe une possibilité de transformer le marché en mettant au point des systèmes d'atténuation des virus spécialement conçus pour s'intégrer dans des procédés de fabrication continus, par opposition aux procédés classiques de fabrication par lots, ce qui permet de surveiller, de traiter et de contrôler le processus en temps réel, réduisant ainsi le temps de traitement, réduisant les temps de contact du produit et documentant l'efficacité du traitement. L'évolution de l'industrie biopharmaceutique vers des processus de fabrication continus crée le besoin de systèmes d'atténuation du virus qui peuvent être utilisés avec des processus continus.

Les systèmes d'inactivation en ligne UV-C et photochimique conçus pour un fonctionnement continu offrent des réductions constantes du log viral dans des conditions d'écoulement variables en utilisant une répartition validée du temps de résidence dans des cellules d'écoulement précisément conçues, ce qui permet d'installer ces technologies dans des bioréacteurs de perfusion ainsi que des procédés de purification continue. L'intégration avancée de la technologie d'analyse des processus offre une surveillance en temps réel de la charge virale, de la dose d'inactivation et des performances du système avec un contrôle automatisé des processus à des paramètres de processus validés.

La commercialisation de la technologie d'ultra-UVC fonctionnant sur une longueur d'onde de 222 nanomètres offre une opportunité commerciale importante pour l'application de cette technologie dans l'atténuation environnementale des virus, car elle est très efficace pour tuer les virus aéroportés et de surface tout en étant incapable de pénétrer profondément dans la peau humaine et la cornée, permettant ainsi un fonctionnement continu en toute sécurité dans les environnements occupés par l'homme sans contraintes d'exposition qui limitent l'utilisation de UV-C traditionnels avec une longueur d'onde de 254 nanomètres aux environnements vides.

Les essais de validation clinique montrent que la concentration de loin dans l'air de l'UVC permet de réduire de plus de 99,9 % les concentrations virales dans l'air dans les 10 à 15 minutes suivant l'utilisation continue aux doses prescrites, tandis que les tests de sécurité humaine montrent qu'elle est suffisamment sûre pour les seuils d'exposition qui peuvent faciliter son approbation dans les espaces occupés. La technologie résout les lacunes fondamentales de l'approche actuelle fondée sur le système de CVC.

Les techniques d'apprentissage automatique ont considérablement amélioré le fonctionnement des dispositifs d'atténuation du virus en fournissant des modèles prédictifs pour l'efficacité des traitements dans différentes conditions d'exploitation, en adaptant automatiquement les paramètres du procédé de façon à assurer des taux uniformes de réduction des logs, indépendamment des changements dans la composition des flux d'alimentation, et en prévenant la détérioration du système à l'avance afin d'éviter tout impact négatif sur l'efficacité du traitement. Les systèmes PAT basés sur l'IA utilisent une analyse spectroscopique ainsi que d'autres données de processus pour la prédiction et l'optimisation.

Les études de validation utilisant des modèles prédictifs élaborés à partir de grandes bases de données sur la clairance virale réduisent le nombre d'expériences de validation requises en déterminant les paramètres optimaux du processus par simulation informatique avant la validation en laboratoire, ce qui peut permettre d'économiser jusqu'à 25 à 40 % des travaux liés à ces validations, sans compromettre l'acceptation réglementaire.

La technologie d'atténuation des virus se déplace vers des systèmes multimodes en utilisant différentes formes de techniques d'atténuation comme la lumière UV-C, le traitement photochimique et la filtration dans un seul appareil. Il en résulte une meilleure performance de ces dispositifs en termes d'élimination virale que les dispositifs monomode. En outre, les systèmes multimodes ont l'avantage d'être redondants en cas de panne d'équipement et offrent ainsi une meilleure performance opérationnelle et une meilleure conformité réglementaire. Ils donnent des réductions cumulatives de log supérieures à toute méthode utilisée individuellement.

L'Amérique du Nord a représenté la part de marché la plus élevée de 1,15 milliard de dollars en 2025 et devrait disposer d'un TCAC de 8,7 % au cours de la période de prévision allant de 2024 à 2034, en raison de la présence d'installations de fabrication biopharmaceutique à l'échelle mondiale, où plus de 42 % de la capacité mondiale de fabrication de produits biologiques se trouve aux États-Unis, ainsi que de cadres réglementaires rigoureux qui exigent des méthodes de clairance virale validées pour les produits sanguins et les produits biologiques. L'approche rigoureuse adoptée par la FDA pour appliquer les lignes directrices en matière de sécurité virale entraîne une demande continue de technologies d'atténuation validées.

La région abrite le plus grand nombre d'installations de fabrication de cellules et de thérapie génique dans le monde, où il y a plus de 320 installations produisant des thérapies avancées à des fins cliniques et commerciales. Les investissements réalisés par les gouvernements dans les activités de préparation aux pandémies par le biais de la BARDA et de la CDC assurent la poursuite de la demande de technologies de lutte antivirale environnementale.

La région Asie-Pacifique est le segment qui connaît la croissance la plus rapide avec un TCAC de 10,8% jusqu'en 2034 et des revenus de 580 millions de dollars en 2025 en raison de la croissance rapide des capacités de production biopharmaceutiques en Chine, en Corée du Sud et en Inde, de l'augmentation des réglementations alignées sur les normes mondiales de sécurité virale et des investissements importants du gouvernement dans les installations de préparation aux pandémies. L'industrie chinoise de la fabrication biopharmaceutique a enregistré une croissance annuelle de 32 % entre 2020 et 2025, les autorités réglementaires appliquant les normes de sécurité virale alignées sur la réglementation de l'ICH.

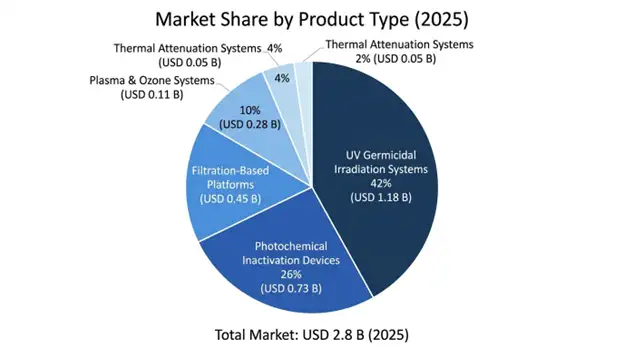

Les systèmes d'irradiation par le Germicidal ultraviolet détient la plus grande part de marché de 42 %, représentant 1,18 milliard de dollars en 2025, et devrait connaître un TCAC de 9,3 % en 2025-2034. La catégorie comprend les systèmes UV-C utilisés pour traiter les liquides, les systèmes de chambre pour la désinfection de surface et les systèmes de technologie à grande distance utilisés dans les espaces occupés. Le segment gagne un avantage sur ses pairs en raison de son large acceptation et des protocoles de validation bien définis.

Les dispositifs d'inactivation photochimique segment a une part de marché de 26% avec une valeur de USD 728 millions en 2025 et comprend psoralen-UVA et riboflavin-UV technologies utilisées pour la réduction des agents pathogènes des composants sanguins ainsi que dans les applications pharmaceutiques. Le segment bénéficie d'un prix élevé grâce à ses réactifs exclusifs et ses ensembles de données de validation.

Produits pharmaceutiques et biopharmaceutiques Industrie manufacturière est le premier segment d'utilisateur final à représenter 38 % du marché avec une valeur de 1,06 milliard de dollars en 2025, couvrant des domaines tels que l'élimination du virus dans la production de produits biologiques, la fabrication de vaccins et le traitement cellulaire. Le segment bénéficie de la réglementation, du besoin de validation et des prix élevés du matériel pharmaceutique de pointe.

Désinfection de l'air et de la surface se situe à 31 % avec un chiffre d'affaires de 868 millions de dollars en 2025, avec un TCAC de 10,2 % à 2034, ce qui est le segment qui connaît la plus forte croissance en raison des dépenses consacrées à la préparation aux pandémies, aux mesures de prévention des infections par les soins de santé et à la sécurité des bâtiments commerciaux.

Forme pharmaceutique le plus grand segment d'utilisateurs finaux représentant 35 % de part de marché, soit 980 millions de dollars d'ici 2025, y compris les médicaments biologiques, le fractionnement plasmatique et les producteurs de thérapies avancées qui ont besoin d'un système validé de clairance virale comme élément essentiel du processus de fabrication. Ce segment affiche un comportement d'achat constant, guidé par des considérations de régulation et de chaîne d'approvisionnement.

Santé et hôpitaux contribuer à 28 % des parts de marché évaluées à 784 millions de dollars en 2025, avec un TCAC de 9,8 % en 2034, alimenté par les besoins de lutte contre les infections environnementales, les technologies de réduction des pathogènes des banques de sang et les installations de préparation aux pandémies.

Le marché mondial des dispositifs d'atténuation du virus a un niveau de concentration modéré en ce sens que les grandes entreprises contrôlent environ 58 à 65 pour cent de la valeur du marché en ayant une gamme complète de technologies sur les marchés pharmaceutiques et environnementaux, l'expertise réglementaire, les plateformes validées et les canaux de distribution mondiaux. Les principaux facteurs concurrentiels comprennent les réductions prouvées des registres, une large acceptation parmi les organismes de réglementation, l'optimisation des coûts et les capacités de mise en oeuvre.

Le leadership technologique exige une innovation constante dans l'efficacité des traitements, la capacité d'intégration des processus et la sophistication des systèmes de contrôle qui distinguent les produits haut de gamme des systèmes de lampes UV commoditées, tandis que les offres de services totales, comme la validation et les conseils réglementaires, génèrent des coûts de commutation pour les clients.

Mars 2026: La Cerus Corporation a signalé l'approbation par la FDA d'INTERCEPT Blood System pour la réduction des agents pathogènes des globules rouges après les essais cliniques de phase III, augmentant le marché adressable de 1,4 milliard de dollars en raison de l'inclusion de la composante sanguine la plus utilisée dans les systèmes de réduction des agents pathogènes.

Février 2026: La Sartorius AG a introduit sa prochaine génération de système d'atténuation UV-C à flux continu, capable de réduire le niveau de parvovirus de 6,5 long par heure à un débit de 150 L/h. Il est conçu spécifiquement pour la fabrication biopharmaceutique continue avec la technologie analytique des procédés et le contrôle automatisé des doses.

Janvier 2026: Philips (Signify) s'est vu accorder l'autorisation de la FDA 510(k) pour son système de désinfection à l'extrême-UVC destiné aux soins de santé occupés.

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

23 May 2026

Intellectual Market Insights Research © 2026. All rights reserved.