このリンクを共有するには:

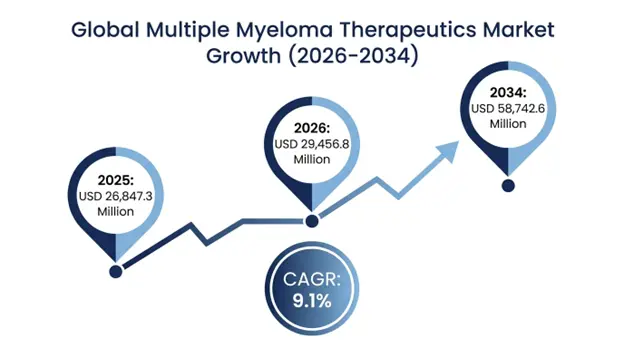

世界的な複数のmyeloma治療市場のサイズは、2025年とUSD 29,456.8百万米ドルで推定され、2034年にUSD 58,742.6億に達し、予測期間2026-2024年を超える9.1%の強力なCAGRを有する。

複数のmyelomaは世界で2番目に最も流行のhematologic悪性です;骨髄性骨の欠陥、腎臓の無秩序、貧血およびhypercalcemiaを引き起こした骨髄の細胞の悪性成長の状態です。 がんは、世界中にある全がんの1.8%とヘマトロジーの悪性腫瘍の10-15%を占めています。このがんは、国際ミロマ財団が2024年に176,404の新しい診断と117,077死亡について報告しました。 高齢者グループは、疾患に最も敏感なグループであり、69歳の診断の中央年齢で、カカカシアの人口よりもアフリカ系アメリカ人の有意な増加率を示しています。

過去2年間に、伝統的な化学療法療法療法療法療法療法療法として治療の風景に根本的な変化が起きており、3〜4年の生存とともに、新たに診断された患者の全体的な生存率が8〜10年に上昇したと見られた高度なマルチモーダル治療アプローチに置き換えられました。 このパラダイムシフトには、免疫調節薬(レナリドミドおよびポマリドミド)、陽性阻害剤(ボルテゾミブおよびカルフィルツォミブ)、モノクローナル抗体(ダラタムマブおよびイサトゥシマブ)、および細胞免疫療法(CAR-T細胞療法およびバイスペックT細胞従事者)の分離のシーケンシャル導入が含まれています。

市場でのこの急速な成長パターンは、すべての人口のグローバル老化と増加した病気の負担の交差点を明らかにしています。, より良い診断ツールの出現と治療の有資格のある患者の増加, 画期的な免疫療法の規制的支持と治療のシフトは、新しいエージェントを使用して、早期の介入と継続的な治療のモダリティに向かっています。. 40以上の異なる治療療法は、臨床実践ガイドラインで承認され、15以上のFDA承認薬クラスがあり、有効性、安全プロファイル、患者特性、および経済要因のバランスをとるための複雑な決定アルゴリズムがあります。

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | ??? 26,847.3 ?? |

| Forecast Value | ??? 58,742.6 ?? |

| CAGR | 9.1% |

| Forecast Period | 2026-2034? |

| Historical Data | 2022-2025? |

| Segments Covered | ?????????????????????????????????????????????????????? ???? |

| Region Covered | ?????????????????????????????????? |

| Key Market Playes | ??????????????????????????????????????????????Sanofi S.A. |

Get more details on this report - Request Free Sample

複数のmyeloma治療市場の成長のキードライバーは、早期治療ラインに免疫療法を遮断するアプローチの根本的なシフトであり、治療パラダイムを根本的に変更し、治療に利用可能な患者の人口を劇的に増大させる。 BCMA-targeted CAR-T 細胞療法の革新的な導入は、前例のない応答速度が 73-98% で、標準治療オプションを疲れた患者グループが 2021 年 3 月に idecabtagene ウイルス (下セル) の FDA 承認を承認し、 2022 年 2 月に ciltacabtagene autoleucel (cilta-cel) されました。

臨床効果は、B細胞の成熟抗原を発現する悪性プラズマ細胞を認識し、消去するために、患者の独自のTリンパ球を再プログラミングし、過去の結果が6〜4ヶ月であった集団における長期の寛解を産み、B細胞の成熟抗原を発現する悪性血漿細胞を認識し、消去しました。 最近では、治療として細胞免疫療法の早期適用に向けて、少なくとも2つの療法を受けている患者における第2線治療としてide-celの使用に進み、米国だけで12,000-15,000人の患者/年によって対処することができる患者の人口を潜在的に拡大する可能性がある。

同時、バイスペック teclistamab、elranatamab、およびtalquetamabのようなT細胞の従事者の抗体は63-74%の全面的な応答率およびCAR-Tのアクセシビリティを制限するカスタマイズされた製造の必要のないオフ・ザ・シェルフの使用の重要な利点との再燃/耐火の設定の印象的な効力を示しました。 これらのエージェントは、4-6週間の製造サイクルなしで強力な免疫療法に直接アクセスし、自動ログ処理を生成し、CAR-T管理インフラストラクチャが傷つくことができるコミュニティ腫瘍学で始めることができます。

主性能のメートル:

2023-2025年に複数のmyelomaのCAR-T細胞療法の使用は247%によって増加し、2023年に1,400と比較される2025の米国のCAR-T細胞療法と4,800人の患者がありました。 世界では、認可されたCAR-T治療センターの数が増加し、2022年に87に達し、28の国では12月2025日までに28の国で312に達し、地理的なカバレッジを強化し、患者の旅行負荷を減少させました。 製造効率が向上し、2022年~2025年にかけて、大気中症とCAR-T注入の平均時間が減少し、製造期間における過剰な疾患進行を防ぎます。 2025年には、特異抗体の処方において418%の年間増量が増加し、世界中で治療を開始した患者は8,700人近くで、皮下投与の利便性と製造に伴う遅延なしに製品への即時アクセスが促進されました。

複数のmyeloma治療市場の拡大を制限する最大の障壁は、ヘルスケアシステムの持続可能性を促進し、社会経済グループと地理的な領域間の重要なアクセスギャップを導入する治療費の非前例のない増加です。 セルラー免疫療法は、治療の患者当たりの費用を大幅に増加させました。CAR-Tセル療法は、注入あたり475,000-515,000ドル、モノクローナル抗体レジメンはUSD 180,000-240,000 /年およびUSD 300で価格される複数の薬の併用療法で評価されています。

月経コストは、Cytokineのリリース症候群のCAR-T管理および管理の入院、平均的なUSD 85,000-120,000/エピソード、定期的なイメージング研究とラボの監視、年間35,000-50,000ドルの費用、および治療関連のコンプリシイトなどの高補助コストをカバーすることにより、直接の薬物取得コスト以上です。 患者に対する平均的なアウトオブポケットコストは、保険を持っているかどうかにかかわらずUSD 12,000-18,000 /年であり、複数のmyelomaレポートを持つ患者の42%は、高財務苦痛を経験し、28%は、財務上の問題による治療に対する非有害性を報告し、患者の擁護組織による調査によると。

経済的問題は、疾患の経過時に治療のシーケンシャルラインを必要とする複数の血漿病経路の慢性性によってさらに悪化し、患者は一般的に3-5の異なる治療オプションを与えられた。 ヘルスケアシステムが作らなければならないリソース配分のハードな選択肢は、新しい治療法が腫瘍学予算のより大きなシェアを占めているという事実によるものです。そして、複数のmyeloma治療薬は、開発市場で支出する総腫瘍学薬の8-12%を消費していますが、癌患者の1〜2%を表しています。

チャレンジパフォーマンスメトリック:

2022年~2025年27%のニューニュー・マルチ・オセロマ・セラピスの保険前承認拒否率は、治療の遅延や病気の進行の危険性を引き起こす訴えを解消するために28〜42日の平均値です。 米国では、対象となる患者の約34%が、医師が推奨する治療を開始できず、58%の症例では、学術医療センターの調査によると、CAR-Tにとって最も重要な障壁として財政的考慮事項が挙げられました。 CAR-T療法の製造における容量制限は、2025年のピーク期の3.5ヵ月の平均待機時間に及ぼし、欧州連合国で治療できる患者の22%は、払い戻しおよびセンターの資格の制限のためにそうすることができませんでした。

超敏感な最小限の残留疾患検出技術と次世代免疫療法プラットフォームを組み合わせることで、患者の成果を大きく高め、費用対効果の高い問題を克服できるパーソナライズされた治療を最適化する画期的な機会を開きます。 次世代シークエンシングとマルチパラメータフローシートメトリーに基づく最先端のMRD検出システムは、1万個の正常な細胞に1つの悪性プラズマ細胞を検出し、MRDの過敏症がすべての病期にわたってより良い進行フリーかつ全体的な生存と関連していることを示す、治療応答の深さを正確に測定することができます。

この精度診断アプローチは、標準ガイドラインに基づいていない応答キネシスによると、治療の強度と期間を調整するリスクベースの治療計画を可能にします。これは、深い分子の寛解を開発し、持続的なMRD陽性を有する患者における治療の脱エスカレーションを許可する可能性があります。 その結果、MRDガイド管理へのパラダイムシフトが市場をオープンし、製薬会社がコンパニオン診断アライアンスを形成し、MRDベースのエンドポイントとの適応臨床試験を設計し、規制承認サイクルを加速し、より深い応答メトリックによる差別化を図っています。

同時に、BCMA以外の新しいターゲットの作成は、既存の免疫療法に対する耐性を発症する患者の緊急な非メートルの要求を証明します。 GPRC5D、FcRH5、SLAMF7などの新しいターゲットは、抗原エスケープ戦略を潜在的に回避できる潜在的なシーケンシャル療法オプションと組み合わせ療法を持っています。 治療的インテント戦略の次のフロンティアは、複数の抗原と初期の臨床データを組み合わせたバイスペクティブ抗体とCAR-T療法の開発です。これらの療法は、単一のターゲット療法よりも応答の耐久性の面で優れていると示しています。

機会のメートル:

複数のmyeloma MRDテスト市場は、2030年までに18.4%のCAGRと、製薬会社は、臨床開発戦略におけるMRDエンドポイントを詳細に検討し、規制経路を増加させることが期待されています。 2025年までに、学術医療センターでの定期的なMRDモニタリングは、医療センターの約67%と、地域腫瘍学の実践の42%に存在しています。メディケアと商業賃金は、予後試験の払い戻し範囲を拡大しています。 2025年、BCMAターゲティング非免疫療法パイプラインは47の臨床段階の代理店で構成され、BCMAターゲティング療法に対する抵抗は2034年までに14.2%のCAGR増加すると予想される市場規模は上昇すると予想されます。 フェーズ 1/2 デュアルターゲの CAR-T 療法は、すでに BCMA 法定人口の 68-78% の予備奏効率を示し、単一抗原抵抗機構を克服することができることを示しています。

複数のmyeloma治療薬のパラダイムを変革してきた新興トレンドの1つは、四四四四四倍誘導療法の標準化であり、次世代経口剤の出現とともにケア療法の新しい標準として、不利な治療効果に便利な外来性暴露を提供する。 アンチCD38モノクローナル抗体に加えて、トリプルと最近四四四重レギメンの二重結合の歴史的進行は、応答の深さと耐久性に圧倒的な効果と初期療法の論理エスカレーションを考慮することができます。

PERSEUSやGMMG-HD7などのランドマーク試験の臨床データには、移植対象の患者におけるケアの新しい基準として、4倍のレジメンを達成する実証済みのダーラタマブ含有量が実証されています。これにより、進行性のない生存率と残留性疾患の最小化率は従来の3倍の結合と比較して優れています。 この標準化は、最初の行のシナリオで高価な生物学的ロジックに対する比類のない圧力を生成し、治療パラダイムを設定し、数年に永続的な治療パターンに焦点を当てることを好む。

同時に、主要な病気の経路をターゲットにできる経口小分子薬の生成は、生活の質を高め、注入センターの使用に関連するヘルスケアシステム負荷を減らす機会を提供します。 次の世代の経口プロテアサム阻害剤、新しい免疫調節療法、および選択的にBCMAおよび他のmyeloma必須蛋白質を低下させるためにPROTACの技術の使用を用いる新しいターゲティングされた蛋白質は治療効果を妥協しない便利な家ベースの処置療法で次のステップです。

傾向の性能のメートル:

四四四四重レジメンの採用は、2023年に上回りました(移植性条件の新しく診断された患者の40%)は、新しいNCCNの推奨事項により、主要な米国がんセンターの2025(65%の介入)に新しい臨床試験結果を反映した。 忍耐強い好みの調査は処置の満足なスコアの印された増加を示す質のライフ・施策の同一の効力および安全プロフィールの静脈配達上の口腔療法の78-84%の好みを示します。 ヘルスケアの経済評価は、経口療法療法のレジメンが注入センターへの訪問、監視の減少、および支持療法の軽減を避けることによって、患者/年ごとのUSD 18,000-28,000の減少をもたらすことを示す。 新規経口CELMoDの段階的な開発は、USD 4.2億米ドルの影響力のあるレナリドミド市場をキャプチャする可能性があり、複数の病気で承認された場合には、USD 1.8-2.4億米ドルの最高売上高の可能性を推定しました。

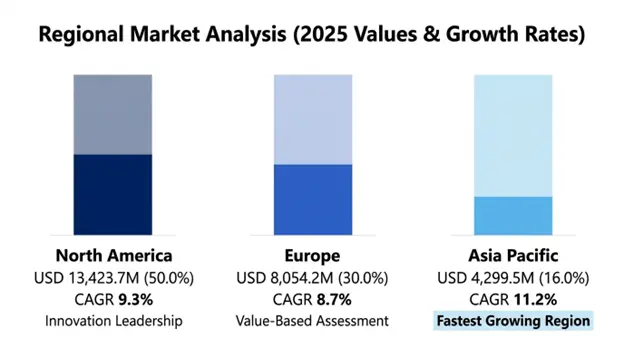

北米は、2025年、世界市場価値の50.0%のUSD 13,423.7百万の最大の市場価値を制御し、そのCAGRは2034年までに9.3%を計画しています。 地域における市場優位性は、世界最大級のパーカピタ医療費の収斂の指標であり、myeloma固有の治療センター、新規治療の広範な保険カバレッジ、米国での最初の規制承認を受けた新しい治療のほとんどと医薬品イノベーションの集中を含む腫瘍学施設を開発しました。

北アメリカ市場では、米国は米ドル11,947.1百万の市場の89%を表し、メディケアカバレッジは69年の診断で培われた多血腫患者の約62%、およびCAR-T細胞免疫療法などの革新的な治療の完全な払い戻し。 全国は、2025 対 45% のダラタムマブ ベースのレジメンを使用して新しく診断された患者の 73% のブレークスルー療法の最も高いグローバル採用率を世界的に誇り、CAR-T セル療法 vs 100,000 の ヨーロッパで 12 パーセント。

全国の包括的ながんネットワークガイドラインで提示された証拠に基づく治療の推奨事項は、臨床的実践パターンとペイアカバレッジの決定に非常に影響を及ぼし、現在さまざまな疾患段階で47種類の治療療法を含む。 これらの推奨事項は、治療を延長し、生存結果を向上させることができる治療方法とメンテナンス治療方法に焦点を当てています。これにより、製薬企業の増加した収益に貢献します。

欧州は2025年で8,054.2百万の市場価値があり、世界シェアの30.0%と推定8.7% CAGRから2034。 地域は、欧州医学庁の先進的な規制システムによってマークされています。, 費用対効果に焦点を合わせ健康技術評価の完全な手順, 会員の州を渡るアクセスの異なるパターンを生成する非等国の医療システム.

ドイツは、2025年に2,013.6万ドルのUSD 2で最大の国民市場です。これは、普遍的なカバレッジとかなり速いポスト承認エントリを提供する法的な健康保険システムを楽しむからです。 AMNOG健康技術評価プロセスにおいて、医薬品会社が追加治療上の利益を証明し、2020-2025年の間に治療上の利益または主要な追加治療上の利益を提示し、それらがプレミアム価格設定と広い払い戻しをサポートできるようにする。

英国には、アクセスの制限的なパターンが増えており、NICEは費用対効果の高い比率は、品質調整された寿命1年当たり£30,000-50,000未満で定期的な手数料を請求しています。 2022年、車T細胞療法は、がん薬基金機構によって条件付きで承認され、患者が治療により多くの現実的な証拠としてアクセスできるようになり、払い戻し決定を確定します。

アジア・パシフィックは、世界市場シェア16.0%の2025年のUSD 4,299.5百万を投影し、11.2%から2034までの予測されたCAGRで最速の上昇地域でした。 地域における発展のペースは、人口の老化と改善された医療インフラおよび保険プログラムの開発に関連するエスカレーション病率の指標であり、高額な治療を受けることができる富を成長させ、より迅速な新規治療承認を提供するための規制調和を示しています。

中国は2025年に2,063.8万ドルの地方市場価値の48%であり、国立医療製品管理は、過去12〜18か月に平均薬承認時間を減少させた規制改革を導入しました。 国民の払い戻しの薬剤 国のリスト交渉はまた、ボリュームコミットメントの有利な60-75%による複数のmyeloma療法のコストを下げることで成功しています, レンリドミドの使用は、価格カット後の2020-2025で340%をsurging使用.

日本は、アジアの複数のメガロマ/カピタの割合が10万個に増加し、最先端の医療インフラと国民健康保険を有し、新しい治療がすぐに利用できることを意味する。 米国承認後わずか14か月、国はダラタムマブを承認し、CAR-T細胞療法は2023年に承認され、製造能力は2027年までに年間800-1,000人の患者を治療するために成長するように設定されています。

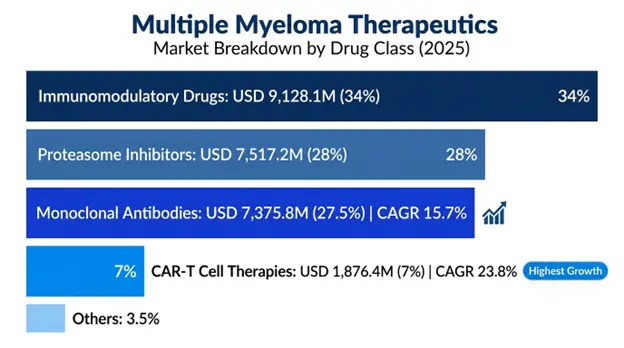

免疫調節剤の薬剤 過半数の市場シェアがあります。 USD 9,128.1 百万 2025 で合計収益の 34% とレナリドミド、pomalidomide および次世代の CELMoD 薬を含み、免疫システム活動が反腫瘍反応を強化し、直接筋腫細胞の成長を抑制します。 Lenalidomideは、約70%の新しい診断と85%の制御治療レジメンに関与する背骨の薬ですが、2025年に始まる一般的な競争は、予測期間中に70-85%の原発価格を下げることが期待されています。

モノクローナル抗体 2034年までに15.7%のCAGRの最高成長率は2025年のUSD 7,375.8百万の評価とあります。 このカテゴリには、CD38-targeted抗体のdaratumabとisatuximab、SLAMF7-targeted elotuzumabと新規のバイスペクティブT-cellのコンファクタが含まれます。 Daratumab は、米国で新たに診断された患者の 73% で用いられる最も使用されているエージェントです。2025 年は、臨床試験データにより、このエージェントの使用による進行性のない生存の著しい増加を標準の背骨療法に加えて示しています。

CAR-Tセルセラピー 2025年に1,876.4万ドルの市場価値と23.8%から2034年までのCAGRで、より小規模な拠点で成長した最も急速に成長しているセグメントです。 このグループは、BCMA-targeted自動logous細胞療法のideセルおよびcilta-celを含み、米国で25,000人以上の患者に1年あたりのアドレス指定可能な患者の数を著しく拡大する秒単位の徴候に拡大するために置かれます。

強力な阻害剤 2025年にUSD 7,517.2百万の市場シェアの28%を保持し、ボルテツォミブ、カルフィルツォミブ、およびセルロマ細胞の生存に不可欠である細胞タンパク質の劣化メカニズムを妨げるixazomibで構成されています。 2022年以来、ジェネリックボルテゾミブによる競争は、臨床使用が同じままにし、次世代のエージェントのカルフィロツォミブとイサズミブは、より良い安全プロファイルと経口摂取の利便性のためにプレミアムとして評価しました。

ファーストライン 治療は、52%で市場価値を制御します。 USD 13,960.6 百万 2025 新しく診断された患者および最も長い治療期間。 コンビネーションレジメン(四倍のコンビネーションレジメン)は、バックボーン療法と組み合わせてダラタマブの使用を伴います。これは、近代的なレジメンで48-62ヵ月の進行時間と長期メンテナンスレジメンが続きます。

セカンドライントリートメントは、2025年8,322.7億米ドルで31%の市場シェアを持ち、2034年までに12.4%のCAGRの最高成長率を占めています。CAR-Tセルセラピスなどの治療オプションが増加し、以前、バイアル抗体、新規医薬品の組み合わせが認められています。 このセグメントは、新しい治療承認と競争の差別の主要なアリーナです。

第三ライン& Beyondは、17%の市場シェアです USD 4,564.0 で 2025, これは、非常に前処理された再燃/結果の悪い歴史の人口を含む. CAR-Tセル療法およびバイスペクティブ抗体の導入により、63-98の応答速度と12〜24か月の経過のない生存率と治療の最も高いパーパテントコストでこのセグメントに革命をもたらしました。

複数のmyeloma治療市場は、さまざまな薬のクラス、長い臨床開発パイプライン、および治療のすべてのラインにわたる位置で構成される多様化する製品ポートフォリオのために、世界市場シェアの約68-74%を占める5つの主要な企業と非常に競争の激しい生態系です。 競争の差別化は、行動の新しいメカニズムの開発に焦点を当てます, より良い有効性と臨床試験設計, 組み合わせレジメンのアプローチ, ガイドラインとペイアの償還の組み込みをサポートする現実的な証拠.

ジョンソンとジョンソンは、Darzalex(daratumumab)、Carvykti(Cltacabtagene Autoleucel)、Tecvayli(teclistamab)で構成されるmyeloma franchise全体を通して市場リーダーシップを維持することができ、独自の組み合わせレジメンとシーケンシャルセラピープログラムを開発することができます。 ブリストル・マイアーズ・スクイブは、Abecma(idecabtagene vicleucel)のCAR-T療法、Revlimid(lenalidomide)、およびEmpliciti(elotuzumab)とよく立っているので、細胞免疫療法プラットフォームを成長させるために戦略的に配置されています。

イノベーションの焦点の領域は、より良い安全プロファイルと製造効率、便利な管理、バイオマーカー主導の患者選択戦略、および最小限の残留疾患適応治療を備えた経口小分子剤で次世代免疫療法です。 企業は、製造、診断同盟、および現実の証拠のプラットフォームを含む垂直統合計画を実施し、価値に基づくケアを容易にします。

2026年3月: ジョンソン・アンド・ジョンソンは、臨床データが一般的なケアと比較して、進行中の脅威の60%減少を明らかにしたため、1つの治療の前の行を受けている患者で、カルビクチ(コルタバブタジンオートロイセル)の拡大表示のFDA承認を取得しました。米国では15,000人の患者/年によって対処される患者の数を拡大する機能を備えています。

2月2026日 ブリストル・マイアーズ・スクイブは、アベッマ(デカブタゲン・バイクルクセル)の正相3の結果について、早期再燃/再燃患者に報告し、標準的なレジメンに対する進行性のない生存の改善と、Abecmaの徴候を第二線に拡大するための規制の提出経路を提供することを発表しました。

2026年1月: 武田製薬は、米国テキサス州ヒューストンのCAR-T製造工場のUSD 240,000,000の増大を終わらせ、年間生産能力を12,000に増加させ、製造時間を最大4,500回に短縮し、4〜5週間の代わりに2〜3週間の製造時間を短縮し、限られた商用採用の供給の問題に対処する。

2025年12月: Amgen Inc.は、daratumumab-dexamethasoneにcarfilzomibの追加を示す肯定的なフェーズ3の結果は、28.6か月から再燃/再燃患者で45.8か月の媒体のない生存の増加をもたらし、新しい標準ケアとして確立されたトリプルの組み合わせ。

2025年11月: サンオフィS.A.開始 新規経口CELMoDエージェントiberdomideと新診断対象の患者(移植)における標準的なレジメンと組み合わせてイアトゥシマブのフェーズ3試験を行い、2029年に予定されている主要な完了で28カ国に1200人の患者を登録する予定。

グローバルマルチミエルマ治療市場におけるキープレーヤーのリスト

グローバルマルチマイロマ治療市場セグメント

ドラッグクラス:

療法のラインによって:

管理のルートによって:

処置の設定によって:

配分チャネルによって:

エンドユーザー:

地域別:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

Intellectual Market Insights Research © 2026. All rights reserved.