:

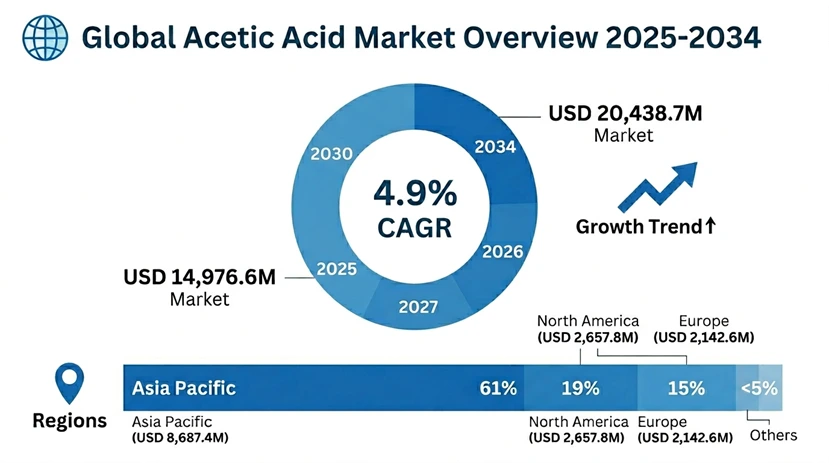

2025年醋酸的全球市场规模估计为142.876亿美元,预计2026年将增长到14.9763亿美元,在整个预测期(2026-2034年),CAGR为4.9%。

乙酸(系统命名为ethanoic acid,分子式为CH3COOH)是世界工业生产中最重要的商品化学品之一,是生产乙烯基乙酸单体,纯化的四乙酸,乙酸酐,以及许多乙酸酯是塑料,纺织品,涂料,粘合剂的工业生产基础,这种灵活的碳氧酸处于常规石化生产和新的可持续化学的边界上,既是高容量的工业中间体,也是下一代生物和碳利用技术的平台化学.

乙酸的工业价值从字面上看存在于所有主要制造业,全世界总产量的约65-70%被用作下游产品生产的化学起步材料,其余的30-35%被直接用作防腐剂,纺织加工,药物合成和清洁制剂. 最常见的当代工艺是甲醇碳化过程,它消耗了世界总产能的75%左右,与一氧化碳发生反应的甲醇在有 r或 i催化剂的情况下可以产生乙酸,其选择性极高,超过99%,能效也比旧有的氧化为乙醛技术高得多.

由于三种趋同的力量,市场正在发生根本性变化:聚酯和包装工业对使用纯化的四乙酸和乙烯酸单体衍生物的需求在结构上增长;利用生物原料和碳捕获技术加速向可持续生产和供应链迈进;乙酸在循环经济努力中具有战略作用,它被用作将捕获的工业二氧化碳转化为有价值的下游化学品和中间物的平台化学品,从而提高资源效率,减少排放并支助封闭式工业生态系统。

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | 14,287.6??? |

| Forecast Value | 20,43,870??? |

| CAGR | 4.9% |

| Forecast Period | 2026-2034 (??) |

| Historical Data | 2022-2024 (??) |

| Segments Covered | ?????????????????????? |

| Region Covered | ??????????????????? |

| Key Market Playes | ???????BP plc?Eastman?????SABIC??????????????????? |

Get more details on this report - Request Free Sample

聚酯的结构需求 价值链和可再生能源应用

乙酸市场积极增长的主要动力是世界聚酯市场的长期结构需求,特别是通过利用乙酸作为溶剂介质的纯化四甲酸生产,以及氧化还原催化剂去转化出三甲酸. 2024年,世界聚酯纤维产量为5,840万公吨,占世界纺织纤维总用量的54%,预计到2034年每年增长4.2-4.8%,因为需要满足新兴市场快速增长的服装部门的需求、技术应用和家用家具消费。

平均用0.04-0.06公吨的乙酸来生产一公吨的PTA,这意味着世界每年需要280-34万吨的乙酸来生产PTA. 这主要被消耗在内置的石化复合体中,将乙酸作为反应溶剂,以确保最佳氧化条件和最小的副产物形成,并有效回收结晶的四甲酸和反应混合物.

同时,乙酸乙烯酯单体的生产是乙酸的最大单一用途,消耗了世界产量的约33-35%. 以水为原料的建筑粘合剂、低VOC涂料和涂层,以及最重要的是,用于封装太阳能板的乙烯乙烯乙酸胶片,正在推动VAM需求的空前增长。 世界太阳能增长每年增长400多GW,生成超纯乙酸来生产光学EVA膜,用于覆盖光伏电池来帮助它们承受环境的影响.

关键性能计量 :

2024至2025年,亚太聚酯生产能力增长了480万公吨,因此每年需要192,000至288,000公吨的乙酸用于亚太贸易协定的制造活动。 东亚太阳能电池板产量增加22%,这与2025年全球太阳能光伏工业所需的450,000公吨乙酸原料量增长与2023年需求相比产生了直接关联,因此全球乙酸原料量必须增加。 在即将到来的建筑市场使用VAM的粘附采购显示,与上一年相比,每年增长7.8倍,以水为基础的粘附剂取代了以溶剂为基础的粘附剂,符合严格的环境规则。 在建筑化工行业,2025年有685万公吨乙酸被以VAM衍生物的形式使用,是最大的单一需求流,并由于最终用途的多样化而显示了市场的实力.

甲醇原料的挥发和生产

影响乙酸市场盈利的最大限制是结构上依赖甲醇作为现代生产厂的主要原料,直接暴露于天然气价格波动和甲醇市场动态中,在高原料价格期间,甲醇市场经常挤压出生产利润. 甲醇碳化工艺使用每生产一公吨乙酸约0.70-0.75公吨甲醇,即甲醇成本为可变总生产成本的45-60%,取决于一个区域的天然气价格和甲醇供求平衡.

这种原料敏感性使得当甲醇价格以高于乙酸合同价格变动速度的速率上升时,特别是生产可以较慢地改变的地区或有长期供应合同无法被调整为价格变动的地区,经济学变得困难. 由于天然气价格起伏不定,中国煤炭对甲醇生产的经济效益以及主要甲醇生产厂的产能利用率,全球甲醇价格从每公吨280至520美元不等,2024至2025年还会进一步加重。

除了这一困难之外,主要产地,特别是中国的周期性过剩产能,少数大型和一体化的生产商和国有单位已经根据甲醇碳化物和其他替代途径订购了世界规模的工厂,这些工厂在周期的不同时期使有效的全球名牌产能远远超过全球需求. 这种能力过剩的形式是结构性的,表现在全球和区域合同和现货交易所的价格波动;在对边缘生产者的70-80%的衰退期间,工厂经营率下降;以及综合参与者之间的激烈竞争,这些参与者还交易下游产品,如VAM和PTA等。

经济挑战计量:

工业分析显示,醋酸的生产幅度从2024年的每公吨185-240美元缩小到2024年的每公吨95-145美元,当时甲醇当场价格上涨了42%,而乙酸合同价格则因Spot甲醇采购的季度定价和动态变化而变化了18%,2024年的16周,欧洲生产商记录了负贡献幅度,这导致生产损失34万公吨。 在历史上的下降中,随着新鲜产能进入疲软市场,亚洲乙酸点价在一年内下降了20-30%,而中国产能利用率因供过于求而下降,降至84%至71%. 中国对以煤为原料的化学和排放量高的工序的环境政策收紧,使能力有了一定的合理化,但时机和执行不明确,给生产商和下游客户都带来了战略风险.

生物生产途径和碳捕获利用技术

改变乙酸市场的最根本变化是,利用电化学合成、生物发酵或热化学转化途径将工业二氧化碳排放和再生氢转化为乙酸的碳捕获利用技术的创造和商业化。 这些新的生产线将具有双重价值:它们将产生碳-负或碳-中性乙酸,在有环境意识的市场中获得可持续性溢价,同时为工业设施提供经济上可行的使用二氧化碳的途径,这些途径将能够为本来需要昂贵的处置或排放到大气中的废物流提供收入。

试验了各种技术途径,以示范,例如使用乙酸盐的无氧细菌发酵途径,利用能效率为45-58的再生电能直接将二氧化碳和水减少为乙酸;使用能效率为45-55的再生电能将二氧化碳和水直接转化为乙酸的电化学还原途径,这些技术将乙酸的使用作为工业碳管理政策的一个战略要素,从而创造了在产生商品化学品的同时产生碳信用收入的机会。

市场分割并不局限于新的生产技术,而是包括将基于生物的乙酸放在更多的食品、药品和个人护理产品中,消费者和监管当局正在更多地转向可持续的成分。 在此种用途中,由农业废物发酵或使用二氧化碳所生产的以生物为基础的乙酸可以比以石化为基础的传统产品高15%-35%的价格,同时获得可再生含量信用、碳减排奖励和可持续化学认证。

机会计量:

碳捕获利用和储存的市场规模在2030年将达到78亿美元,乙酸生产将占所有潜在二氧化碳利用应用的8-12%,相当于6.24-9.36亿美元可解决的市场机会。 与目前的小碱量相比,乙酸的生化和低碳体积将经历高一至低位CAGR,并超越市场. 初步商业协议表明,经认证的生物或低碳乙酸将比常规产品价格点高10-25%,特别是在食品/药品和品牌消费品应用方面。 欧洲联盟的监管框架,如《第二号可再生能源指令》,就每单位基于生物的化学生产85-140欧元的一公吨二氧化碳当量提供了经济奖励,与传统生产工艺相比,提高了碳利用途径的经济竞争力。

石化综合综合优化与供应链本地化.

乙酸工业发生的根本变化之一是大型石化综合体的生产设施战略定位,在多化学价值链中能最大限度地使用碳,具体通过将甲烷,甲醇,一氧化碳转化成乙酸,甲醛,甲基甲酸甲酯等多种化学产品并下游的C1化学平台. 这种一体化方法使原料利用效率最大化,使废物流最小化,在公用事业系统和基础设施中实现规模经济,并为根据相对的市场经济学在产品之间转换生产提供业务上的灵活性。

最新的集成综合体采用高强度的工艺加固过程,如反应分馏系统,将乙酸生产和净化整合到单单元操作中,节省资本成本28-35%,能耗18-24%于传统的分解反应和分馏系统. 这些工厂的净碳效率为94-97%(即可销售的乙酸产品中发现的与副产品流中捕获的其余碳相接的原料甲醇中碳原子有94-97%的碳,或转化为可被循环到闭环中甲醇合成单元的二氧化碳).

一体化的趋势也适用于所谓的供应链的超局部化,其中各组织正在建设更靠近消费中心的集成甲状腺复合体,而不是通过传统生产中心进行全球航运。 这消除了危险乙酸在长途上的流动,通过集热来提高能源效率,并保护生产者免受运费率和航运排放税的影响,如欧盟ETS扩展至海运.

趋势性能计量:

据预测,2025年,一体化的乙型综合企业的运营利润将比非一体化的独立生产商高4-6%,这主要是因为物流节省了每公吨40-60美元,而且公用事业基础设施共享。 2025年,通过深海航运交易的乙酸量同比下降3.5%,尽管总需求增长,综合设施内的俘虏消费也上升了6.2%。 由于乙酸生产与甲醇,甲醛,下游衍生物的生产相融合,2023-2025年被委托的中石化综合体每公吨产能基建强度比独立设施低出15-20. 根据行业分析,综合设施的投资资本比独立乙酸厂的8.2-11.3%低12.4%至16.8%,原因是规模经济更佳,物流费用更低,而且业务灵活性有利于通过各种产品流实现生产最大化。

亚太:在市场和生产中发挥领导作用。

2025年,亚太的市场份额最大,为86.874亿美元,为全球市场价值的61%,2034年的CAGR预测为5.4亿美元。 该地区巨大的市场支配表明聚酯工业高度集中,为建筑业和汽车工业服务的醋酸乙烯单体制造水平高,由煤气化工厂出产的大量甲醇原料并被建设在使生产经济规模和一体化最大化的石油化工的复杂发展中.

截至2025年,中国在本区域的市场价值为68%和52%,醋酸年生产能力为1 180万公吨,分别占全球生产能力的一半左右。 2024-2025年,由于国内聚酯工业年均使用480万公吨乙酸来制造PTA并需要210万公吨醋酸乙烯单体来用于粘合剂,涂层和文本,中国生产能力随新设施的调试和容量脱瓶颈项目而增加了120万公吨.

中国市场享有煤炭至化工纵向一体化价值链的优势,煤炭气化导致生产出用于生产甲醇的合成气体,而乙醇又通过碳化工艺为乙酸生产提供饲料,从而形成了相对于使用以天然气为原料的甲醇生产路线的其他地区每公吨85-140美元的成本优势. 尽管如此,由于2025年重工业地区监管关闭降低了有效能力的利用率,中国双重控制能源政策导致供应波动,导致全球缺乏有效产能利用率达4.2%.

区域业绩指标:

印度的乙酸市场预计在2025年会达到8.473亿美元,由于纺织业的增长,制药中间和食品加工部门对乙酸的需求,到2034年为止CAGR占6.2%. 印度的产量相当于每年84万吨,国内需求相当于每年72万公吨,每年需要18万220 000公吨进口. 日本市场具有成熟性,CAGR预测率为2.8%,因为其市场为6.238亿美元,在制药和电子化学市场中采用高纯度特产。 东南亚国家的集体市场价值占该区域18%,越南是增长最快的市场,CAGR占7.8%,由外国直接投资推动纺织生产和电子装配服务。

北美:技术领导力与成本优势.

在2025年时, 北美市场价值26.578亿美元,预测 3.9%的CAGR通过2034年,以先进的生产技术为基础,在石化综合体中实现高水平的垂直集成,存在天然气原料以提供有竞争力的甲醇生产经济学,以及化学中间体,食品加工,和药物用途的多样化需求. 该地点的优点是拥有一个既有的基础设施,将天然气生产、甲醇生产以及湾沿岸石油化工走廊中的乙酸生产联系起来。

美国占北美市场份额的86%,达到22.857亿美元,德克萨斯州和路易斯安那州的工厂年生产能力为210万公吨. 美国海湾沿岸生产厂每公吨现金成本为285至340美元,利用了每公吨2.80至3.40美元支持甲醇生产竞争性经济学的天然气价格。 该区域还率先使用碳捕获技术,两个大型设施宣布改造方案,以提取二氧化碳来制造甲醇。

在2025年时, 美国乙酸出口增长4.1%,它利用了高能价导致欧洲生产减少的优势,这使得美国成为为南美和欧洲赤字市场服务的关键出口中心。 高值应用在国内消费中也很高,31%用于生产乙酸乙烯酯单体,24%用于生产乙酸酯用作溶剂,19%用于食品和饮料应用,26%用于药物合成和工业应用.

欧洲:监管领导和可持续性重点。

欧洲在2025年保留了价值21.146亿美元的市场,到2034年,CAGR估计占3.4%,高质量的标准,先进的环境法,高纯度的特产级制造,以及新的基于生物的制造,以实现循环经济的目标。 该区域的结构问题有:天然气成本高影响到甲醇原料的经济效益;生产能力增长低;中东和亚洲生产商的进口竞争日益激烈等。

在欧洲,乙酸生产的平均成本为每公吨445-520美元,由于排放监测、废物处理和监管报告要求,天然气价格高,环境合规成本高,为每公吨18-28欧元。 2025年,本区域的产能利用率为76%,而2022-2023年为82%,其原因是进口受到竞争压力,建筑相关应用缺乏需求。

但欧洲处于可持续性努力的前列,预计到2025年,欧洲市场将看到所谓的绿色醋酸证书需求增长12%。 碳边界调整和REACH规则在技术上确立了价格下限,倾向于以去碳化设施为基础的国内生产或进口。 2024-2026年,欧盟委员会的融资方案为碳捕获利用项目提供了2.4亿欧元,例如利用二氧化碳工业排放生产乙酸.

中东和非洲及拉丁美洲:新增长市场。

2025年,由于碳氢化合物原料的提供、建筑业和汽车工业的增加以及下游石油化工增值产品的战略取向,中东和非洲继续拥有94,320万美元的市场价值,到2034年,CAGR估计为5.8%。 该区域还利用廉价天然气价格,建立综合石化综合体,如生产出国内使用的乙酸并出口到市场.

2025年拉丁美洲市值为8.567亿美元,预计到2034年,由于中产阶级消费增长、食品和饮料包装、纺织业增长以及乙酸衍生物的建筑和汽车使用增加,CAGR占4.3%。 本区域仍然部分依赖进口,但对区域化学品投资的兴趣增加,以加强供应安全。

冰醋酸 市场份额最高,为102.871亿美元,是2025年纯度最高的醋酸酐,含量最低为99.5%。 该分级发现在需要高精度的stoichiomotry的化学合成工艺中被使用,例如生产乙烯乙酸酯单体,乙酸酯合成,和药物中间合成等.

乙酸乙烯酯单体生产 2025年消费应用额为47.153亿美元,占乙酸消费总量的33%。 VAM的生产需要每一公吨VAM输出约0.58-0.62公吨的乙酸,而2024年全球VAM的生产量为780万吨,用于制造粘合剂,成品,织物和太阳能板上封装膜.

技援/技援方案 制造业 占2025年市场价值的28%,价值为40.6百万美元,是开发速度最快的衍生工具应用,CAGR预测到2034年达到5.6%. PTA制造工艺既将乙酸用作反应溶剂和催化剂,又将全世界每年7,840万公吨的PTA容量需要310万至470万吨的乙酸用量.

乙酸食品级 根据纯度要求和食品保鲜、pH值调整和口味增强使用方面的强制性规定,2025年的高市场部分价值为17.144亿美元,比技术等级高35-55%。

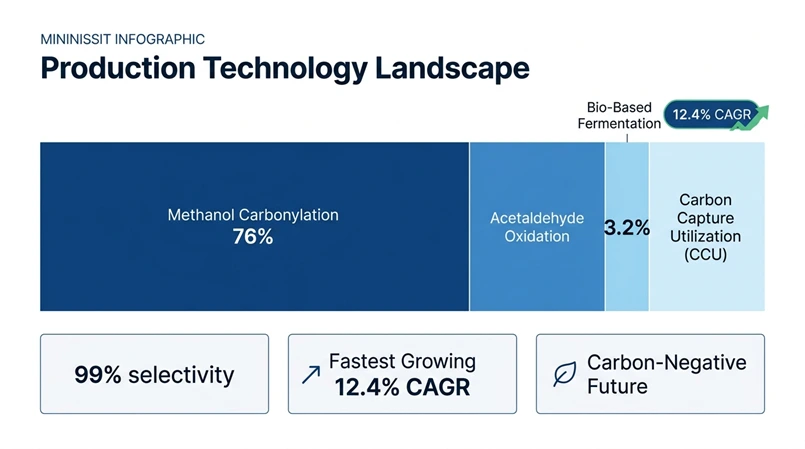

甲醇碳化物 是领先技术(市场份额为76%),在150-200 C和30-60棒上以ho或 i催化剂为原料并产生99%以上的乙酸选择性。 较新的碳化过程使用先进的催化剂系统,使操作能够在更低的压力和温度下进行,但仍能达到每小时每立方公尺反应堆体积15-20公吨的生产率.

生物发酵 未来3年CAGR的预测为12.4%, 这种技术利用乙酸的乙酸,利用乙酸化细菌或所设计的微生物将农业废物流、工业废气或二氧化碳发酵,其产量为0.72-0.88公吨葡萄糖当量原料。

碳捕获利用 技术正在成为新一代生产方向,而电化学和热化学技术将工业二氧化碳排放转化为乙酸。 这些技术进行了规模示范,能源效率为45%至58%,并具有向碳负化学生产模式转变的潜力。

醋酸的世界市场是一个中度整合的产业,有10个主要制造商在全球生产能力中占据了约58-64%的主导地位. 竞争性区别侧重于原料集成和工艺优化方面的生产成本领导,确保供应安全和物流优化的地域多样化,下游与衍生产品的集成,以及碳捕获利用和生物生产途径等可持续性方案。

主要企业有纵向集成企业,包括甲醇的生产或收购,乙酸的生产,以及乙酸乙烯单体,乙酸酐等衍生下游产品的生产等. 竞争性环境注重业务上的优异性,方法是采用高水平的流程控制以及能源效率优化和可靠性最大化,使88-94容量利用率高于78-84的行业利用率。

战略重点领域包括:在可获得低成本甲醇原料的有利成本状况下的能力建设、亚洲高增长市场的地域多样化、推动碳中和生产途径的可持续性措施以及较高边际衍生市场的下游一体化。 公司正在大量花在数字解决方案上,以预测维护、优化流程和供应链管理,并正在建设氢化和生物制造。

2026年3月: 26. Celanese Corporation宣布对新加坡制造业复合体扩张投资12亿美元,该企业将拥有60万公吨乙酸产能,45万公吨VAM生产,采用新型甲醇碳化技术,碳效率为98.7%,能耗比现有设施低22%.

2026年2月: 26. 江苏苏浦化工公司每年委托中国浙江的醋酸工厂生产90万公吨,该厂使用专有催化剂系统,使其能按常规工艺压力的18%运行,乙酸选择性为99.4,下游产能为每年40万公吨的醋酸乙烯单体(VAM),强化了综合价值链,同时与常规醋酸生产技术相比,大大提高了能效并降低了运行成本和碳强度.

2026年1月: 26. BP plc赢得了欧盟的3.4亿美元资金,用于碳捕获,用于Hull,英国设施,开发电化学合成技术,每年将工业二氧化碳排放转化为120,000公吨乙酸,2029年的商业运营目标为碳密度比正常生产低92%.

2025年12月: 伊斯特曼化学 该公司还报告说,它与LanzaTech Global公司结成了战略联盟,以开发一个商业规模的天然气发酵厂,在田纳西州Kingsport综合企业每年制造20万吨以生物为基础的乙酸工业废气,投资4.2亿美元,使该公司处于食品和药品市场的顶端。

2025年11月: (中文(简体) ). SABIC以280,000公吨的容量收购了欧洲乙酸制造厂商,并扩大了地理覆盖范围和有保障的原料,以制造乙酸酯,为中东和欧洲市场的涂层和粘合物市场服务.

全球乙酸市场关键玩家列表

全球醋酸市场部分

按年级:

根据衍生:

通过应用程序 :

按生产技术分列:

按最终用户行业分列:

按地区:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

Intellectual Market Insights Research © 2026. All rights reserved.