:

抗体药物凝聚物的新发展 正在改变我们处理精密肿瘤的方法 单克隆抗体和化疗药剂的结合, 以及它们直接将强效药引向癌细胞的独特能力, 正在改变我们治疗癌症患者的方式。 使用新的化学链接技术将使我们能够有选择地向癌细胞提供化学治疗剂的细胞毒性,同时减少与正常细胞的接触,从而减少与化疗治疗有关的副作用的风险。

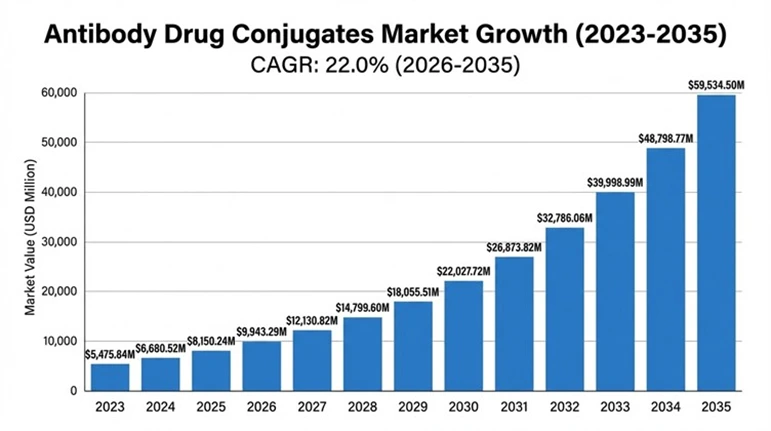

ADC市场在2023年表现出众,估值为54.7584亿美元。 根据目前的增长轨迹、强劲的临床管道发展以及越来越多的监管批准,预计市场将达到 截至2025年的84.19亿美元 在2026-2035年预测期内,显著的复合年增长率为22.0%。

这一增长令人难以置信的成功是由于不同类型癌症治疗的数量增加,被ADC技术验证为临床安全. 目前有140多个不同的ADC正在临床试验中或已经完成。 第一阶段至第三阶段,已获得多个监管机构的监管批准。 造成ADC市场这种巨大增长的因素很多;包括全球癌症发病率不断上升,每年仅在美国就诊断出180多万起新病例;抗体技术和连锁化学继续改进;主要制药公司之间的战略支持和伙伴关系;以及ADC在常规用途之外对ADC的额外用途。

药物聚合物中的抗体是精密的生物药构件,包括三个主要成分一起工作. 单克隆抗体与肿瘤相关抗原紧密结合,并努力将化疗药物送到右侧的癌细胞而不会击中健康的细胞. 与抗体药物结合的细胞毒性有效载荷对肿瘤细胞的影响大于传统化疗药物,因为其疗效(100-1000倍)高于传统药物。 将马布与细胞毒素相接的化学结构在活体中流通时提供了稳定的连接,并允许在马布进入靶细胞后释放出细胞毒素.

一系列相互关联的因素催化了ADC市场的空前增长,这些因素影响到临床需要和技术能力。 造成这一增长的最大因素是全球癌症负担日益加重,世界卫生组织指出,癌症是全世界第二大死因,每六起死亡中就有一起死亡。 2019年美国新增180万例癌症病例,其中男性为870,970人,女性为891,480人,这表明有许多患者需要高级形式的治疗.

导致癌症发病率上升的因素可能包括人口年龄变化、生活方式改变行为以及接触环境。 皮肤护理基金会提供的报告表明,1994至2014年,非梅拉诺玛皮肤癌病例比以往多出77%;在所有非梅拉诺玛皮肤癌病例中,90%以上与紫外线辐射有关. 这些流行病趋势表明,继续迫切需要制定新的和更好的癌症治疗方法,从而增加患者的生存机会,同时确保他们的生活质量。

由于制药公司对其ADC研发方案投入了大量资金,技术的进步是ADC(反体药合力)市场持续增长的关键驱动力。 例如,美国癌症研究协会支持800多名科学家研究肿瘤生物学的许多不同方面,通过634个赠款奖发放500多万美元以支持他们的研究。 现代ADC开发包括了抗体设计方面的先进方法,这些方法可以精确地确定同位素的位置,以及优化连接器化学,从而可以控制抗体中药物有效载荷的释放,同时强化了ADC的药物动力学特性,使其能被用在固体和血液癌中的高浓度.

公司之间建立的战略伙伴关系和协作努力使ADC产品商业化的速度大大提高。 这清楚地体现在Merck2022年12月与克伦生物科技(为7个调查ADC)的独家许可协议上,以及Merck于2023年与大一三京合作开发了3个DXd平台ADC,这2个平台都表明制药业认可了这些创新产品提供的独特机会. 通过将ADC的互补技术能力与参与公司的全球商业化基础设施结合起来,这些伙伴关系将是帮助缩短将新产品投入市场所需的时间和扩大有资格获得这些产品的潜在病人群体的关键。

虽然预计ADC部门增长强劲,但多种因素可能会减缓许多ADC的增长率。 使用ADC的主要限制是将ADC疗法患者治疗到正常(健康)组织时可能发生的毒性;患者可能从ADC疗法中经历严重的慢性并发症,包括心血管功能障碍,肾损伤,外周神经病等,并如Mayo诊所所报告,发展出第二个恶性的风险会增加. 这些安全问题需要谨慎的病人选择和监测协议,以确保适当使用,因此可能限制某些病人群体获得ADC治疗。

阻碍ADC部门增长的另一个障碍是制造ADC的复杂性,因为生物制造和高活性细胞毒性的制造都需要高度复杂的设施。 因此,发展和制造ADC增加了所需的资本投资量,延长了将产品投入市场的开发时间,并增加了所售商品(COGS)的总成本,这可能影响到制造商在成本敏感度高的地区执行定价战略和市场准入的能力.

在癌症发病率上升的市场上,许多地理位置由于服务水平低而低于这一标准;因此,ADC分部门内的许多地理位置对于未来的商业增长来说仍然相对未开发。 在亚太国家,特别是中国、印度和东南亚国家,有几大人口患有未经治疗的乳腺癌、肺癌、胃癌和肝癌;因此,使用ADC疗法将比今天在没有ADC疗法的情况下取得更好的临床结果。

通过开发下一代ADC技术,使用新的连接器化学,除MMAE和DM4剂外的替代Cyto毒活性能,以及创新的目标策略,应该用ADC疗法治疗更多的患者. 新兴战略的例子有:两个特定的ADC,较小的抗体格式,使肿瘤的渗透率更高;有条件活化战略。

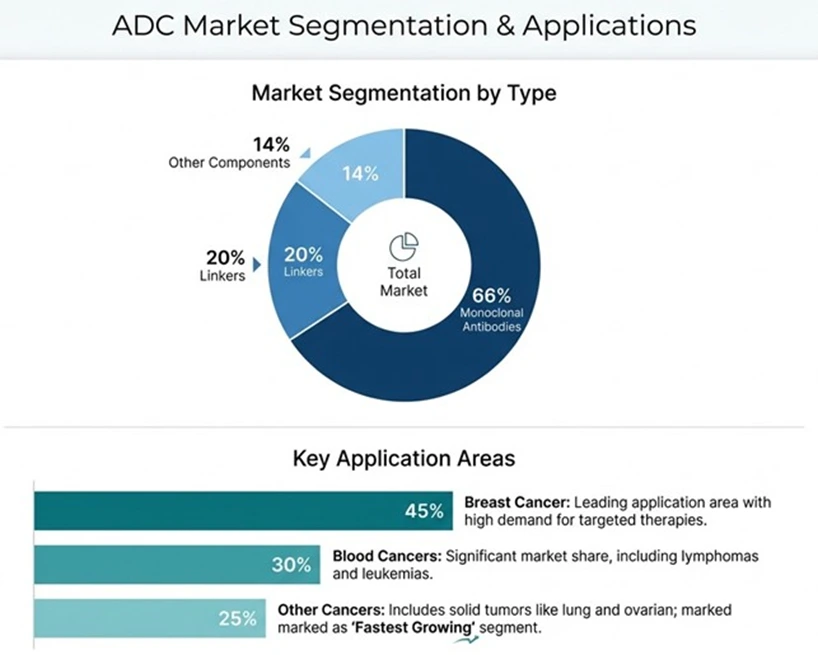

单体抗体是ADC市场的主要产品,估计在2023年ADC总销售额中占66%的市场份额,预计在预测期间以28.5%的杰出复合年增长率增长。 之所以能领导这个部分,是因为单克隆抗体具有显著的肿瘤相关抗原靶向能力,其优越的药效动力学特性允许延长半衰期并与其他类治疗剂相比肿瘤高度集中,以及从多年经验中发展出治疗性单克隆抗体而形成的完善的制造基地.

目前大多数被市场销售的ADC使用辣椒或完全人性化的抗体来降低免疫风险,同时保留与预定目标抗原结合的能力. 随着ADC市场的扩大,基因工程人类(重组)抗体的使用将继续为临床治疗性能提供显著改善. 重要的是,人类抗体的遗传工程提高了临床性能,降低了抗体中和反应的发生率,增加了血清的半衰期,并允许同一ADC的多剂量而不会失去疗效. 归根结底,为ADC选择靶向抗原会显著地影响ADC为患者提供治疗利益的能力,其既定靶向抗原包括乳腺癌中的HER2,B细胞恶性肿瘤中的CD22,淋巴瘤中的CD30,以及癌瘤和其他上皮瘤中的Trop-2.

Linker技术是抗体药物集合物(ADCs)中发现的各种精密成分之一,用于确定药物有效载荷释放的循环稳定性和细胞内特征. 可分解连接器的市场需求很大,特别是以肽为基基的活体-克特鲁林构件,这些构件由导管素活体分解而成,它们存在于细胞中肿瘤细胞的多发性. 除了为流通中的药物交集提供稳定性外,可分解的连接器还能在药物被被被靶细胞取走后继续提供有效载荷的稳定性.

Adcetris是这一市场部门最受欢迎的产品,创收27.423亿美元,占整个市场的近50%。 Adcetris是一个由与细胞毒性单甲基亚氨基乙酯(MMAE)结合的抗CD30单克隆抗体所制取的奇效抗体-药物共聚物的例子,它使用可分泌可分泌的活体-克特鲁林相接共聚物. 已批准了Adcetris数个征兆,包括Hodgkin淋巴瘤,系统性无塑性,大细胞淋巴瘤和外侧T细胞淋巴瘤.

卡德西拉(英語:ado-trastuzumab emtansine)是另一个具有商业重要性的抗体药物凝聚剂. Kadcyla使用trastuzumab作为抗体成分,DM1 Maytansine作为细胞毒性有效载荷,以及可分解的硫醚连接器. Kadcyla最初被批准用于HER2-阳性元静脉乳癌,但已演变成一种辅助治疗方案,允许患者在已有特定目标治疗的恶性肿瘤中取得更好的结果。

目前,乳腺癌是抗体药物聚合物市场(ADCs)中最大的部分之一. 这是由于乳腺癌高发率、各种类型的乳腺癌以及如何用不同类型的ADC(即各种HER2+药物)来治疗乳腺癌。 以前只与HER2+乳腺癌ADC相关的其他目标也扩大了ADC在三阴性或激素受体阳性乳腺癌中的当前使用. 患有三阴性或激素受体阳性乳腺癌的患者将没有其他有针对性的治疗方法。

出血性恶性肿瘤也是ADC的大型应用部分,有几种被批准用于治疗这些癌症的产品. 这些ADC的目标包括CD30、CD22、CD33和BCMA,它们都有选择地针对淋巴瘤、白血病和多发性髓瘤而不破坏正常组织。 最后一类“其他”包括肺癌、结肠癌和肠道癌中的ADC用量,预计随着其他癌症开始使用ADC,ADC分出量增长最快。

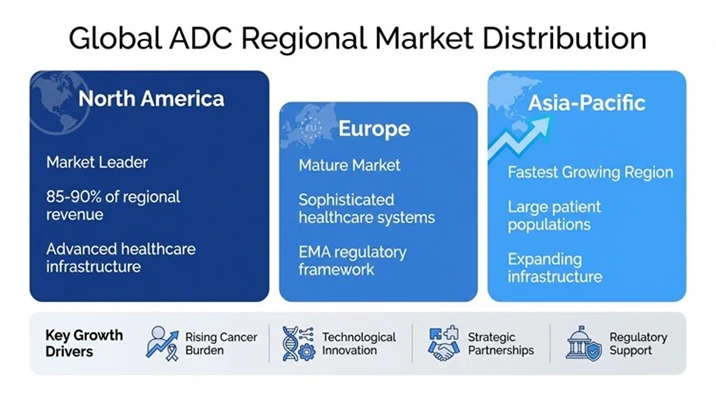

北美地区正在成为全球市场总体百分比的主导者。 北美的主要增长动力包括美国拥有最先进的保健系统之一、许多制药公司和有利的规章。 据国家癌症研究所统计,截至2018年,新增确诊癌症病例约1,735,350例,有609,640例死于癌症. 这代表着非常沉重的疾病负担,这将推动对治疗干预的需求。

亚太区域已成为全球市场增长最快的部分,主要原因是目前患癌症的患者人数众多,癌症诊断的发病率增加,以及本区域保健系统继续扩大。 在亚太地区内,日本有多家生物技术公司,如三京一等,开发并营销了新的创新DXd技术平台. 相反,中国是根据其人口规模和扩大肿瘤保健体系而实现商业化的最佳长期机会。

虽然欧洲有一个成熟的市场,拥有发达、组织完善的保健系统和通过EMA进行广泛监管的程序,但德国、法国和联合王国等欧洲主要市场在获得ADCS服务方面存在巨大差异,因为这些国家根据本国偿还政策和卫生技术评估结果采用ADC的比率不同。

全球ADC市场与现有制药公司和在开发、批准和商业化各阶段竞争的有优势的生物技术公司进行了适度的整合。 目前的市场领导者是那些已经建成了经过验证的ADC技术平台,拥有大规模肿瘤学商业化平台并能够最大限度地发挥癌症高价值征兆的收入潜力的人.

Gilead Sciences公司通过购买免疫仪以获得治疗三重性缺血性乳腺癌的Trodelvy(TNBC),扩大了其在ADC(抗体-药物共聚物)部门的存在,并为进一步发展更多的ADC奠定基础. 通过这一投资战略,吉列德相信ADC技术的兴奋和破坏性能力将能够改变目前的癌症治疗格局并大大增加其肿瘤产品中的产品数量.

辉瑞公司还凭借收购了Seagen公司,在ADC市场中建立了很强的地位,使得该公司能够进入Adcetris公司(第一个经FDA批准的ADC),并能够建立一整套ADC的发展能力. 该公司广泛的肿瘤产品组合和大型商业组织为辉瑞公司提供了必要的资源来增加ADC的采用并发展整个ADC市场.

Antikor Biophirma是一家支持开发(和/或)管理比生物技术工业现有产品规模更小的创新产品的公司。 最近,Antikor通过Essex Bio-Investments达成了一项310万美元的投资协议,为开发创新技术提供了机会,这些创新技术可以更好地向肿瘤提供治疗药剂,而不是传统的共生抗体。

涵盖的公司: Roche/Genentech、竹田制药、三一、辉瑞、Gilead Sciences、AbbVie、Astellas Pharma、海源、免疫源、Antikor Biopharma、Celldex疗法和新兴ADC革新者

"智能市场透视ADC市场分析帮助我们确定肿瘤管线的最佳入门策略,最终成功实现5000万美元系列B融资回合".

- VP战略,领导生物技术公司

深度公司分析(15+主要ADC市场玩家)

市场分割和增长分析

全面覆盖区域

战略框架分析

最终用户分析和市场动态

市场估价和金融 情报

区域市场领导和增长机会

竞争性情报和战略 定位

技术和创新 评估

市场分割领导

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

Intellectual Market Insights Research © 2026. All rights reserved.