:

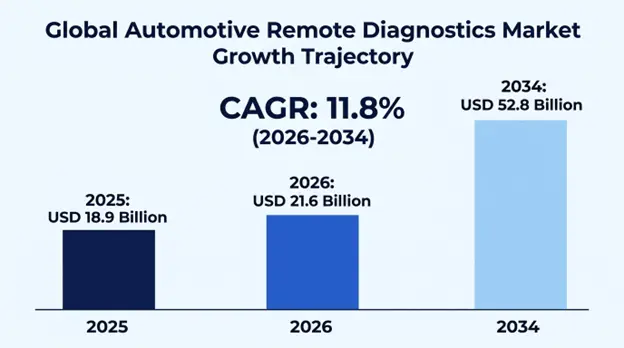

全球汽车远程诊断市场规模估价 2025年189亿美元 预计将达到 2026年216亿美元,扩展至 截至2034年,528亿美元,生长在一个 在预测期间(2026-2034年)CAGR为11.8%.。 。 。 。

汽车远程诊断(Automotive Repistics)是电传matics技术,云计算基础设施,嵌入式互联互通和精密感应网络的结合,提供车辆系统的实时监测,分析和故障排除,而不一定对车辆进行物理检查或访问服务中心. 它是一个技术的生态系统,在位于当前车辆的电子控制单元中收集恒定数据流,如发动机参数,传输行为,电池健康状况,制动系统完整性,排放水平等数百个其他功能变量被发送到集中云平台,利用先进的算法来检测异常,预测组件故障,并规定预防性维护干预措施.

其商业影响远比常规维护规划更为全面,因为预测分析可以将出乎意料的车辆故障数量减少35-45%来从根本上改变汽车业务模式,方法是支持基于用法的保险定价模式,为保修索赔确认程序提供便利,以及在需要持续进行系统健康核查以确保的连接和自主汽车运行. 机队运营商使用远程诊断,以确保车辆的最佳可用性,通过基于条件的维护来将维护费用降到最低,通过对关键系统故障的实时通知来增强车辆安全. 汽车制造商利用集体诊断信息来发现车辆组的设计缺陷,加快召回速度,并提供在不访问经销商的情况下纠正问题的超空程序更新.

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | 18.9??? |

| Forecast Value | 52.8??? |

| CAGR | 11.8% |

| Forecast Period | 2026-2034 (??) |

| Historical Data | 2022-2025 (??) |

| Segments Covered | ???????????????????????? |

| Region Covered | ??????????????????? |

| Key Market Playes | Robert Bosch GmbH, Continental AG, Verizon Connect, Geotab Inc., ????, Delphi???? |

Get more details on this report - Request Free Sample

驱动市场增长的最强大的结构力量是在世界主要汽车市场采用强制性的电话电报和紧急呼叫系统。 欧洲联盟自2018年4月起对所有新的客车和轻型商业车,而不是对老旧车实行技术强制性的eCall条例规定,任何车都必须有一个具有内建远程数据功能的自动紧急呼叫设施,有效规范了全面实施远程诊断所需的硬件基础设施。 这一监管平台提供了一个基线连接平台,汽车制造商一直在利用这一平台,以便具备充分诊断能力,达到应急要求。

世界各地也出现了其他监管举措,如俄罗斯、进步的eRA-GLONASS应急计划、巴西、电子电话和一些亚洲市场的进步立法、新兴的连接汽车系统,它们要求有能力记录和传输数据。 这些要求消除了硬件实施方面的逐步成本,这些成本以前归因于远程计算机的实施,因为制造商需要包括蜂窝连接部分、全球定位系统定位和数据传输功能,而不管其他诊断功能是否得到实施。 监管框架成功地帮助补贴了远程诊断所需的基础技术投资,以支持所有车辆段和价格范围的渗透。

关键性能计量 :

世界转向使用电动车辆的速度正在加快,这就对不断检查电池包状态、热管理和控制性能、充电基础设施关系和高压系统完整性的尖端远程诊断厂提出了必不可少的要求。 电动汽车电池占车辆总价格的35%至42%,而且根据充电模式、环境温度的暴露、排放深度的变化和电池水平的性能,降解情况复杂,必须不断加以监测,以确保使用最佳操作寿命并避免安全事件。

电动车辆远程诊断系统监测电池包内单个电池的电压,包内组件内的温度场,充电状态出错,内部阻力响应历史,以及全充电历史,以预测剩余使用寿命,并在安全隐患发生前提供可能发生的热跑出事件的预警. 直接监测这种范围焦虑的能力是,它能对剩余容量提供更精确的预测,制造商可以检查电池性能退化的保修主张,以及V2G,据此,电池健康状况被认证用于双向充电.

EVDIMM: 电动车辆撞击诊断仪:

商业车队运营商已成为远程诊断技术最积极的用户,因为他们在降低车辆故障时间、精简维修时间安排和提高资产利用率方面有着强大的经济动力,这直接转化为盈利。 意外的车辆故障已成为车队业务的经济压力,原因是未交货、客户不满意、紧急维修费用是原先计划保养费用的3.5至4.2倍,以及服务小时和排放监测的监管合规问题。

远程诊断系统处理所有这些操作弱点,在修理过程不太严重,而且可以根据工作量而不是任何应急程序来规划时间安排的早期阶段帮助发现任何正在形成的机械问题。 该技术还允许以条件驱动的干预取代由日历驱动的维护时间表,这些干预将服务的时间与组件的实际磨损模式相匹配,而不是与保守的制造商准则相匹配,不必要地导致维护,同时通过使用预警系统将灾难性故障减少22-32%.

车队经济业绩指标:

遏制汽车远程诊断市场增长的最大弱点包括网络犯罪和关于数据隐私的多种监管法律不断增加,对实施和消费者采用构成挑战。 目前的远程诊断提供了颗粒数据,如准确的位置历史,驾驶行为模式,车辆使用频率,以及完整的操作特征等,共同形成了丰富的个人出行模式概况,成为这些监控方法的潜在使用,保险的歧视性定价,第三方未经授权获取个人信息,以及国家监控的可能性等合理隐私担忧的原因.

隐私问题因网络安全风险而更趋复杂,因为连接的汽车越来越多地提供更恶意的行为来提供攻击表面来窃取敏感的个人数据或通过远程访问进入来操纵重要的安全系统. 大规模公开展示汽车黑客攻击潜力和有记录的网络安全攻击使消费者更清楚地意识到这些威胁,为连通选择设置了障碍,尽管其制造商保证了该行业的安全和网络安全监管工作.

由于各法域缺乏直接侧重于汽车电传数据的统一数据保护法,43个不同的数据保护法的履约工作面临挑战,这些法律涵盖全球主要市场的汽车远程诊断,提高了实施成本,并造成数据所有权不明确,在违反安全规定的情况下限制适当使用和赔偿责任制度。

汽车后销: 汽车后销由于缺乏统一的服务提供者网络,修理店的技术能力不统一,同一种车辆型号的制造商之间的诊断实施不一致,给全面部署远程诊断实施带来了重大的实施问题. 虽然原始设备制造商对诊断数据的获取和判读算法保持专有兴趣,但目前为约65%的保修车辆提供服务的独立修理设施在获取支持有效修理和保养服务的全面诊断信息方面存在很大障碍。

市场的这种分化产生了一种假设情况,即由于服务网络的限制,而不是由于诸如诊断系统等系统的能力,诊断特征没有得到充分利用,当修理地点被限制在一个独立于技术的经销商网络或同等胜任的设施之内时,消费者无法充分利用诊断信息。 市场标准化工作,如《全球公司统一诊断规程》,尚未在建立普遍诊断通信标准方面完全成功,因为制造商在专利系统方面仍然具有竞争优势,不愿与一个能够使修理服务商品化和失去市场后收入流的机构分享综合数据。

一个可以转变的市场机会是利用远程诊断数据来改变汽车保险的商业模式,这种模式基于基于使用性的保险模式,准确反映保费定价和车辆状况评估以及实时风险敞口,而不是传统的人口代言和历史精算数据. 传统的保险定价基于大量人口阶层和过去的索赔资料,这些资料证实,在评级群体中,风险和安全驱动因素之间交叉补贴很高,造成市场效率低下和消费者对定价准确性的不满。

远程诊断使得通过不断分析加速活性,制动力,拐角速度,白天行车活动时间,道路类型的选择,车辆状况指标等与事故发生的可能性和索赔要求的严重程度直接相关的驱动模式,能够单独评估每个人的独特风险特征. 这种由数据驱动的程序有助于保险商向经证明的安全驾驶员提供平均在18-28年间的重大保费折扣,并更准确地收取高风险行为的费用,从而实现市场效率增益和公平性提高,对保险商和投保人都有利。

它还与参数保险模型一起使用,在对诸如碰撞、组件故障或环境损害等合格事件进行诊断确认时,自动启动索赔付款,不需要传统的索赔调整程序,产生的行政费用会减少42%至51%,通过增加索赔解决时间提高客户的满意度。

保险市场机会计量:

提高车辆自主性的进展产生了全自助远程诊断的新要求,即保持对传感器状态的常态控制,处理系统完整性,决策算法韧性,以及使用自主模式感觉安全所需的一般系统健身. 机器人车依靠多组传感器,如相机,雷达,立达和超音速装置等,应当正确校正并活性地提供安全操纵性能,任何传感器的故障都会损害自主系统的功能及其安全.

远程诊断系统提供传感器正确性的实时确认,识别出适合再调整干预的退化趋势,确保感知系统正确感知环境,并检查处理系统的性能,以保证自主算法能够获取正确的输入数据来进行决策. 围绕实施自主车辆而正在制定的管理制度都包括广泛的数据记录和远程监测,以协助调查事故,确认与安全有关的整个系统,并应对发现的将影响车队安全的软件或硬件缺陷。

国家公路交通安全管理局和欧洲联盟类型的核准管理机构已经制定了初步的自主车辆数据记录和监测要求,在部署规模扩大时,这些要求将大大增加,要求必须具备不断监测自主系统健康状况的复杂远程诊断设施,并提供可核查的操作参数记录,以满足监管合规要求。

汽车远程诊断市场正在快速整合精密的人工智能和机器学习神经网络,这些神经网络能够分析过去整个车队的故障历史,以越来越精确地预测组件磨损,并提供实际的预测性维护响应. 常规诊断系统多以使用基于阈值的警报为基础,界定了利益参数不应存在的限度,由于系统运行的自然起伏,导致错误的正警报,并且在不因违反绝对阈值而引发的新出现的问题的早期阶段未能发出警报.

接受过数百万年车辆运行历史培训的机器学习模型能够发现复杂的故障模式,在故障发生前数周或数月内对组件故障发出警告,因此,可以在最佳计时窗口内进行维护,从而减少运行中断和修理费用. 这些系统明白,发动机温度模式,振动频率,燃料使用变化以及操作负载因子的特定反应,都是发生时即将发生组件故障的迹象,其他参数可能不会超出正常操作限度.

该技术不断提高预测的准确性,因为其培训数据集中更多的故障案例将产生网络效应,使诊断能力随着市场渗透和数据量的增加而增加。 顶级执行显示,在预测30多天前组件故障时准确度为72%,而在预测传统阈值系统组件故障时准确度为31%。

人工智能诊断的性能衡量标准采用下列衡量标准:

由于汽车远程诊断已不再是一种主动的被动监测形式,而是一种主动的干预形式,通过在空中进行软件更新来解决某些公认的问题,而不一定进行实际服务访问和/或与经销商互动。 现代汽车中存在的软件代码计有1.2-1.8亿行代码,这些代码分布在数十个电子控制单元中,提供复杂性,必然会制造出软件bug,安全bug,并在汽车生产和客户交付后实现优化机会.

远程诊断基础设施使制造商能够在发现问题后几天内向车队提供软件修理、安全补丁和性能改进的空中更新能力成为可能,而不是经销商访问数周到数月的时间,这些时间传统上将不安全运动的遵守率降至62%至73%。

此类功能已经超越了取景系统,包括了与制动控制算法,电池管理优化,动力列车校正变化,自主驱动特性增强等安全相关的功能. 该技术通过基于订阅特性的激活、性能升级和扩展能力部署,产生经常性收入,使车辆在拥有的生命周期中更有价值,并减少制造商因能够轻松解决问题而应负的责任。

超空中最新影响计量:

区域见解

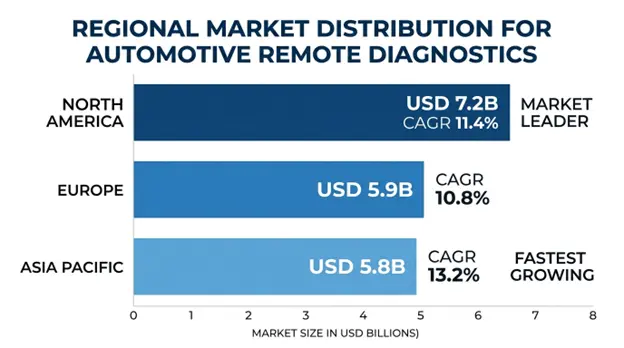

2025年北美市场份额最大,为72亿美元,CAGR预测最高可达2034 %. 地缘领导是汽车技术创新中心本地化,大型商业车队运营,消费者对接通的车辆服务有强烈的接受度,有同情心的监管激励,允许在不限制功能的不合理隐私限制的情况下以数据驱动的车辆管理方式运行.

美国反映了82%的区域市场价值,在商业卡车运输业务中大量采用,其中遵守服务小时、优化路线、燃料管理和有利可图的预防性维修正在产生合法的诊断系统。 电子记录设备要求为远程数据基础设施提供了基础,机队运营商在此基础上建立了全面的诊断功能,产生了示范影响,促进了其他各类商业车辆的采用。

有发达的远程数据提供者生态系统,汽车制造商和技术公司之间牢固的关系,在高速数据传输时保持连接的完善的电信基础设施,以及消费者对其他产品类别连接服务的了解,这使得在北美市场采用汽车应用的障碍较低。

主要业绩指标:

亚太地区成为增长最快的区域,预计到2034年CAGR为13.2%,2025年将达到58亿美元. 电力车辆制造和采用率高、汽车基础设施规模大、政府关于发展联通车辆基础设施的政策以及城市化率高,造成有效运输管理系统和城市一体化能力方面的需要,促使公司扩大。

中国的发展是区域性的,2025年销售了58%至1 280万台电动车辆,这些车辆具有监测电池的远程诊断工具的可获性以及遵守政府规定情况的自然特征. 中国政府授权的新能源车辆国家监测平台规定,所有电动车辆应传送实时数据,建立规范基础,使所有电动车辆制造的远程诊断基础设施标准化,并提供数据收集框架,支持先进的分析发展.

该地区拥有综合技术生态系统,汽车公司、电话公司、云计算公司和政府部门在连接的汽车平台上开展合作,开展统一增长活动,加快执行时间表并降低执行费用,这与西方市场框架脱节形成对比。

区域增长驱动因素:

2025年欧洲市场价值为59亿美元,预测CAGR为10.8%至2034年. 本区域处于联通车辆监管发展的前沿,如创建eCall应急响应要求等综合框架,设定数据隐私框架的一般数据保护条例,自主车辆数据记录要求新条例,形成对诊断能力的结构化需求并创建消费者保护框架.

欧洲汽车制造公司关注汽车市场的高端地段,尖端的诊断特征成为了竞争优势,客户愿意将资金花在互联互通的服务上,从而可以改善拥有经验并改善其汽车的性能. 对先进电池诊断、充电优化和生命周期管理系统的结构性要求,是该区域通过更加严格的排放条例和内燃机淘汰时间表致力于电气化的结果。

欧洲市场的特点是高度注重保护数据隐私和消费者在获取车辆信息方面的权利,这为设计一个诊断系统以及数据处理做法提出了更具体的要求,并有助于形成信任框架,随着更多消费者对隐私保护措施和数据使用透明度充满信心而促进进一步采用该系统。

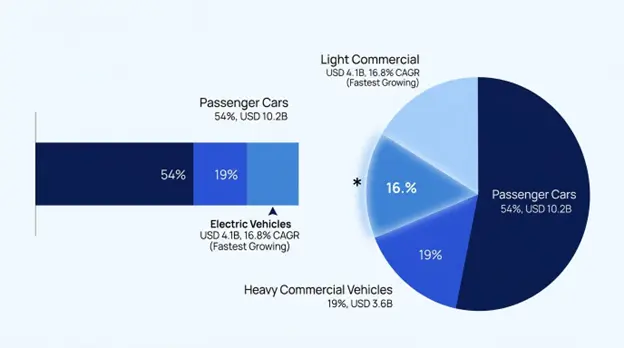

乘客 汽车在2025年占据了54%的市场份额,价值为102亿美元,原因是生产量大,每个价格档次的连通标准设备率上升,以及消费者对远程车辆跟踪、维护警报系统、被窃车辆跟踪和内置智能手机应用等便利功能的需求。 这一部分还受到硬件生产和软件开发的规模经济的影响,在拥有综合诊断设施的量产车辆中,单价已低于165美元。

电波 车辆是2034年之前增长和车辆类型最高的,占CAGR的16.8%,2025年价值为41亿美元。 生长加速显示内在诊断需要电池健康检出,热能管理检查,电池优化,高压系统安全检查,比传统的内燃机车产生2.8-3.6倍的诊断系统值. 先进的电池监测算法、预测性维护以及安全临界系统验证都要求电动车辆诊断,每辆车的价格为380-520美元。

在2025年,重型商用车辆的市场份额将达到19%,为36亿美元,采用率高,车队经济,通过减少故障时间、提供更好的维护时间表和监管合规支持,诊断系统将提供高投资回报。 该段的诊断系统使用率最高,平均数据传输是客车的5至7倍,因为需要不断运行来监测操作和分析驾驶员的行为,并确保排放得到处理.

2025年46%份额最高、价值87亿美元的组件部分将是软件,包括诊断应用、云分析平台、机器学习算法、用户界面系统和空中更新管理平台。 软件部分在2034年之前的增长率最高,为13.4%,因为特性不断改进,算法和订阅服务模式不断改进,产生了经常性收入流,如果是已经建立的平台,总利润超过72%。

服务占2025年64亿美元市场份额的34%,如诊断数据分析、预测维护、技术支持、系统集成和对车队运营商的管理服务。 服务部门享有经常性收入模式的回报,在综合诊断服务订购中,平均寿命客户将每辆车平均支付2,200美元,平均项目收入为每辆38,000至150,000美元,而且诊断系统一体化十分复杂。

硬件包括2025年38亿美元市场份额的20%,硬件包括远程数据控制单元和嵌入式连接模块,传感器,边缘计算处理器,以及诊断接口设备. 商品化的压力和将诊断功能纳入主流车辆电子架构的扩大趋势限制了硬件段的增长,但被每辆车辆含量的增长所抵消,因为更多的车辆系统受到诊断监测,5G连通性不断提高,要求硬件进行令人信服的升级。

车辆健康 监测在2025年的应用部分也占78亿美元,预计到2034年将增长12.1%,包括发动机诊断、传输监测、制动系统分析、排放系统验证和综合系统状况报告。 该应用软件是任何其他诊断服务的基础,并被证明是所有车辆段采用的最佳软件,因为它普遍适用,通过降低维护费用直接受益。

预测性维护是2025年价值42亿美元的应用量增长最快的,占CAGR的14.7%。 增长加速是人工智能特征的发展,可以提前30-45天以高精度预测故障,并允许车队运营商和车辆所有人个人尽量缩短保养时间,尽量减少紧急修理率,并及时安排预防性干预,以尽量减少车辆运行中断.

2025年,在13.9%至2034年的CAGR中,基于用途的保险支助达到28亿美元,将向愿意设计基于风险的定价模型的保险公司提供索赔,以与实际驾驶模式和车辆状况相匹配,而不是依赖人口指标。 申请对保险人和消费者都具有提高风险评估准确性的价值,对消费者也具有定制定价的价值,以奖励安全驾驶和适当的车辆维修。

2025年的航空更新超过21亿美元,到2034年达到15.2%的航空更新,将使制造商能够远程提供软件更新、功能增强和安全补丁,而无需访问服务中心。 该应用程序通过订阅服务提供经常性收入流,并消除制造商召回产品和通过顺利提供最新情况提高客户满意度所花的费用。

市场上的汽车远程诊断世界有中等程度的集中度,前七家公司在专利技术平台、与汽车制造商的成熟关系、详细服务网络以及硬件、软件和服务纵向一体化战略的结合基础上,持有约48-56%的市场价值。 竞争性区分的重点在于诊断算法准确性,与车辆电子架构的融合程度,云平台的可伸缩性,人工智能,以及全球市场上支持的车辆制造和模型的范围.

主要的行为者正在寻求原始设备制造商的联系,以便在工厂安装系统,并采用售后解决方案,为独立的修理店、车队运营商和愿意拥有老旧车辆诊断能力的车辆的个体所有人提供服务。 传统的汽车供应商可以基于嵌入式系统的知识、提供连通和数据管理平台基础设施的电信公司、专门从事车队管理应用的专用远程数据供应商、以及将云计算和人工智能思想引入汽车应用的技术公司,展示这种战略定位。

汽车制造商和云计算技术联盟在技术帮助下更具竞争力,因为诊断数据和处理需求的数量超过了核心能力,为综合和最佳生产成分战略提供了生态系统竞争,使客户能够选择硬件、软件和服务提供商的最佳组合。

2026年3月: 26. 罗伯特·博施 Gmb 计划 H还申报了2.85亿美元对人工智能诊断平台的投资,该平台的机器学习模型使用7200万年的业务数据进行培训,提前40天或更长时间在组件故障中达到79%的准确度. 该平台将纳入Bosch汽车电子产品组合,供全球34个车辆制造商使用,业务实施始于Q4 2026年。

2026年2月: 26. Continental AG最终以1.6亿美元的价格购买了特殊的电动车辆电池诊断公司,用于增加健康状况评估算法、热管理优化和充电行为分析方面的能力。 这项购置将提高大陆在电动车辆诊断系统方面的能力,估计2028年的年度收入为3.8亿美元。

2026年1月: 26. Verizon Connect宣布下一代车队诊断平台,该平台包含5G连接,边缘计算和司机的实时教练能力. 该平台将12-25秒的诊断数据延迟时间缩短到1.8秒以内,这使得关键系统故障被提醒,并有助于在北美车队业务中支持多达98000辆商用车辆.

2025年12月: Geotab Inc.宣布,它将与一家大型欧洲汽车制造商合作,从2027年模型起,将远程计算机硬件和诊断软件纳入其工厂,并将从每年180万辆汽车上安装. 该联盟是Geotab公司的第一个原始设备制造商集成企业,它超越了传统的后市定位,包括工厂安装的诊断功能。

2025年11月: (中文(简体) ). 模块诊断架构允许有先进监测能力的车辆进行改装,由哈曼国际公司安装于2016年后生产的车辆上. 该系统将覆盖世界各地没有经销商安装的工厂电报机或后销机的1.45亿辆车辆,其安装成本视车辆的性质和安装的特性而定,为340-495美元。

全球汽车远程诊断市场关键玩家列表

全球汽车远程诊断 市场部分

按车辆类型:

按构成部分:

按技术分列:

通过应用程序 :

通过连接:

按最终用户:

按地区:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

Intellectual Market Insights Research © 2026. All rights reserved.