:

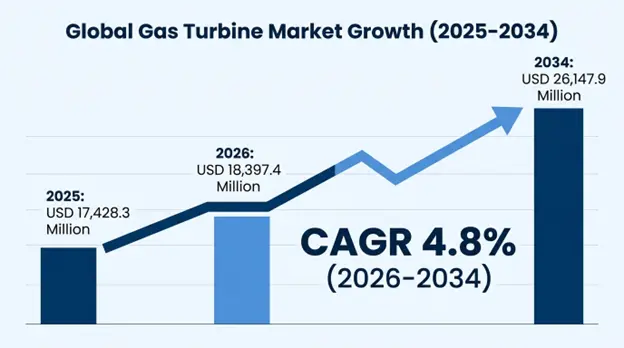

燃气轮机的市场规模估计在2025年为174.283亿美元,估计在2026年将增长到183.974亿美元,到2034年将增长到261.479亿美元,在预测期间(2026-2034年)CAGR为4.8%。

燃气涡轮机是世界能源系统中最先进的热力学机器,可燃燃料中的化学能通过布雷顿循环转化为旋转机械能,并具有在极高温度下运行的先进设计,超过1600°C. 这是现代电网的支柱. 这些关键系统产生基载电能,峰值刮取,电网稳定服务,并提供关键的备用电源,但也被世界各地石油和天然气加工厂,管道压缩厂和液化天然气生产厂用作机械驱动.

市场的根本变化主要出自改变全球能源地貌的三股趋同力量:燃煤电站迅速退役,形成对清洁可调度发电的即时替代需求;快速增长的可变可再生能源需要快速提升备份能力来维持电网稳定;氢能经济的出现使燃气涡轮成为能进化为以零碳氢为动力运行的重要过渡资源. 目前的燃气涡轮机的循环热效率合计可达64%,这是性能上的一个量子跳跃,每兆瓦时的二氧化碳排放比常规出产煤低50-60%.

随着各国在雄心勃勃的去碳化目标与能源安全需要之间走出一条细线,技术的战略意义已经升级,燃气涡轮机被认为是关键的过渡技术,能够提供可靠的可调度能源,同时适应间歇性可再生能源的更多利用。 较新的涡轮机设计现在有10-30分钟混合循环单元和不到10分钟的航空单元的快速起动时间,使电网运营商能够在不损害系统可靠性和频率稳定性的情况下处理可再生能源可变性问题.

| Report Coverage | Details |

|---|---|

| Base Year | 2025 |

| Base Year Value | 17,428.3??? |

| Forecast Value | 261.479??? |

| CAGR | 4.8% |

| Forecast Period | 2026-2034 (??) |

| Historical Data | 2022-2025 (??) |

| Segments Covered | ???????????????????????? |

| Region Covered | ??????????????????? |

| Key Market Playes | ????????????????????????Ansaldo Energia????????????? |

Get more details on this report - Request Free Sample

燃气轮机市场强劲增长的主要驱动力是同时加速了燃煤发电厂的关闭,迫切需要具备迅速反应迅速、灵活的发电能力,以支持前所未有的可再生能源实施。 到2024-2025年,全球超过180千兆瓦的煤炭退役公告将立即对能够提供断断续续的可再生能源自己无法提供的电网稳定性服务的可调度发电服务技术产生替代需求。

现代燃气轮机具有独特的操作特征,对于可再生能源的集成至关重要,如快速起动时间,高升降率为15-50兆瓦/分能,在30-40%的额定输出范围内低载能被高效地运行. 这些特性使燃气涡轮机能够提供重要的电网服务,如频率调节,回旋储备,以及电压支持等,并在低再生产出时起后置发电作用,形成共生关系,随着再生穿透率的上升而提供电网可靠性.

F级、H级和J级联合燃气涡轮机与技术具有进一步提高采用率的环境效益,净热效率为58-64%,相当于二氧化碳排放量比次临界煤厂低50-60%,比超临界煤技术低35-45%。 这种效率的好处,加上微粒、二氧化硫和氮氧化物等空气污染物排放量明显减少,将燃气涡轮机作为可再生能源基础设施建设过程中去碳化的临时解决办法。

根据国际能源机构的数据,发电中的煤换气在2024-2025年避免了全世界约5亿吨二氧化碳排放,其中已退役煤机组的更换能力有78%由燃气轮机所覆盖. 据电网运营商说,每将可变再生能力纳入电气系统的1个GW必须配有250-400兆瓦的灵活燃气涡轮能力,以确保这些系统的可靠性和频率稳定在可接受的操作限度内。 2025年安装的先进燃气涡轮机达到61.8%的平均综合循环效率,比2020-2022年安装的机组高2.3%,并在没有碳定价机制的情况下,为89个世界市场提供了与煤炭发电相竞争的平价电费。 。 。 。

天然气涡轮市场增长的最大限制是通过可再生能源技术大幅度降低成本,特别是太阳能光伏发电和岸上风能发电,在有利的地点,电费降至每兆瓦时30-50美元,对燃气发电造成重大经济压力。 这一成本优势从根本上改变了发电投资模式,再生发电能力在2024年对世界增加507千兆瓦,而燃气发电能力为52千兆瓦;再生发电成本因技术进步和制造业规模效应而每年下降6-10%,因此增长9.7:1.

可再生能源的增长使天然气涡轮机在高渗透性市场的能力因素下降,使加利福尼亚州、德国和南澳大利亚州等地每年平均运行时间为4 500至5 500小时被缩小到2 800至3 800小时。 这种运行模式的转变将燃气涡轮转变为循环和峰值装置,具有非持久性的运行模式,从根本上改变了项目经济学和投资的回报期,在目前缺乏适当产能市场补偿机制的市场结构中,回报期目前为18-25年.

美国能源信息管理局的分析表明,2025年,公用太阳能光伏发电装置每兆瓦时的加权平均固定成本为35.42美元,而新型综合循环燃气轮机设施每兆瓦时的加权平均成本为61.78美元,燃料成本为每兆比图天然气价格3.75美元。 欧洲燃气涡轮机队容量的因素在2025年下降到36%,这是可再生能源转移所直接导致的后果,而2019年的平均水平为51%,被引用的德国综合循环工厂年均运行时间为3,180小时,而设计假设为6,000-6,500小时. 天然气价格的起伏性也造成了运营中的经济困难,因为2024-2025年,Henry Hub的价格在每兆比图2.10-8.90美元之间,这导致了运营不确定性,并使得在高燃料价格期间必须保持较高的储备幅度并降低燃气轮机的发送频率。

最根本的机会是重新界定燃气涡轮市场,从战略上发展出具有氢能的燃烧系统,使现有和新的涡轮资产能够作为长期的去碳化基础设施,而不是作为过渡性的矿物燃料技术。 大型设备制造商已生产出混合燃烧系统,可分别使用2025年和2027-2028年计划的50%氢能和100%氢能运行的商业装置,加成30%至100%氢能运行.

这种技术发展带来了两个价值主张:对新设备销售进行氢就绪溢价定价的短期收入,以及改造现有全球15,000多台运行装置的燃气涡轮机组的长期后销潜力。 已经采用的改装过程是更新燃料输送系统,燃烧部件和控制系统以适应氢的更高的火焰速度和温度特性,这可能会使资产寿命延长15-20年,随着氢供应基础设施的发展,允许零碳运行.

与此同时,可变可再生能源的不断渗透为燃气涡轮机开辟了溢价定价前景,这些涡轮机提供亟需的电网稳定服务,如频率调节、电压支持、旋转储量和黑色起动能力等。 这些辅助服务吸引了有组织的批发电力市场8至18美元/千瓦年的产能付款,频率调节服务可得到15至32美元/千瓦小时,因此燃气轮机可赚取电网服务总收入的30-45%,而不是能源销售收入。

到2030年,世界氢能生产能力预计将达到每年1.8亿公吨,发电量将占总需求量的28-34%,这将为解决能用氢气涡轮机的市场差距提供一个机会. 设备制造商对新的涡轮机销售给予12%-18%的溢价,并出具氢能准备证书,预计到2030年改造市场将达到每年68亿美元,以提升现有车队。 巴勒斯坦 互联互通是北美最大的电网运营商,将容量市场结算价格从2023年的76.53/兆瓦/天提高到2025-2026年的269.92/兆瓦/天,即提高可调度生成属性价值的成本。 到2030年,欧洲输电系统运营商对电网平衡服务的要求将比目前水平增长280%,每年160-220亿欧元的可处理市场将变为现实,其办法是灵活发电资产,能够在可再生发电时提供快速反应和持续产出。 。 。 。

改变燃气涡轮机运行方式的这种范式转变,需要广泛采用数字双向技术,开发物理涡轮机资产的高级虚拟表述,并不断更新8 000至12 000多个温度、压力、振动、燃烧动力学和组件退化迹象等实时传感器数据。 这些新的数字模型允许预测性维护计划,能够使检查周期最大化,将计划外停电次数减少38-52%,并将传统模型中24000小时的大修周期增加到32000-42000小时,因为能够准确及时地监测退化,在故障前更换组件.

人工智能和机器学习算法可以检查大量的历史操作性能,天气,和燃料质量波动,以及电网需求概况,因此可以自主地优化涡轮机的运行. 先进控制系统在实时发火温度、压缩比、燃料-空气比和冷却流量方面进行调整,以达到最高效率和最低排放和组件热应力,效率提高1.4-2.9%,每年节省210至370万美元的燃料,按每年运行4 000至6 000小时的400兆瓦综合循环设施每MMBtu天然气价格4.25美元计算,同时延长维护间隔并改进工厂的总体可靠性和可用性。

据主要燃气轮机制造商称,具有先进监测和预测分析技术的数字化机队2025年的可用率为99.2%,而传统机组的可用率为96.4%,通过优化检查时间表和预测组件替换方案,维护成本为21-28%。 数字双动力联合循环电站报告每千瓦时热速率提高95-162 BTU,而基准性能则相当于1.6-2.8%的点效率提高和28-47磅二氧化碳排放量的减少. 装有综合数字监测系统的燃气涡轮机总数量从2022年的31%增加到2025年的52%,改造装置数量每年增加41%,因为运营商的目标是最大限度地利用其资产并延长其经济寿命,因为现有能力因素和现有机队对骑行任务的需求较高。

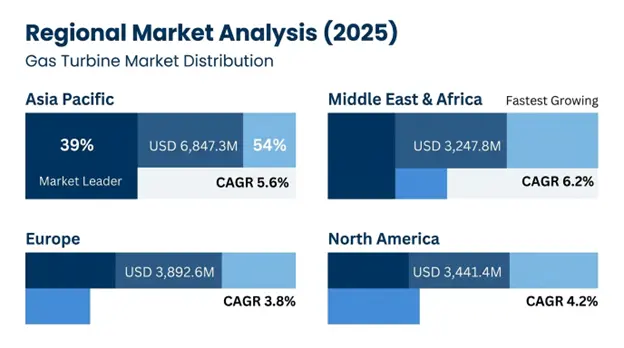

亚太地区占市场份额最高,为68.473亿美元,占全球市场价值的39%,预计到2034年,CAGR为5.6亿美元。 市场领导地位表明,电力需求每年增长4.8%,基础设施建设项目庞大,由于空气质量改善要求而必须进行煤对天然气燃料转换项目,以及大型液化天然气进口基础设施,从而可以对燃气发电进行竞争性定价。

中国占区域市场价值31.498亿美元的46%,这是由国家发展和改革委员会的战略决定推动的,即到2030年将燃气发电能力提高到195千兆瓦,而2025年是118千兆瓦,这是北京-天津等大都市区总体减少空气污染努力的一部分。 该国的燃气涡轮机厂侧重于高效率的混合循环设计,热效率为59%至62%,这将使急需的负载能力能够补充1 400千瓦的拟议风能和太阳能发电,取而代之的是更古老的燃煤发电。

印度的燃气轮机市场在2025年为14.387亿美元,预测CAGR为6.4%至2034年,原因是电力部在2032年前增加了32千瓦燃气发电,以促进再生能源的整合并取代了旧液化燃料发电。 市场侧重于具有双重燃料能力的涡轮机,这些涡轮机能够以天然气、汽油和柴油运行,以便在国内天然气供应有限和国际液化天然气价格起伏时能够灵活运行。

2025年,日本的市场规模为9.674亿美元,购买了高水平的可氢能涡轮机,以遵守到2030年政府关于15千兆瓦可氢能涡轮机容量的绿色增长战略。 东南亚国家,如印度尼西亚、泰国、越南和菲律宾,由于在2030年之前需要52千兆瓦新发电能力的电气化方案,占区域市场价值的26%,而燃气涡轮机供应了计划容量的38%,因为利用快速部署计划和业务灵活性支持了经济发展议程。

中东和非洲: 最大增长和资源货币化.

中东和非洲是增长率最高的区域,预计到2034年将达到6.2%,2025年为32.78亿美元。 本区域的快速增长率反映了电力需求增长率(平均每年5.1个)、大规模海水淡化需求(占总发电量的19-24%)、经济多样化努力以减少对石油出口的依赖、以及国内天然气资源的存在,使本区域能够在发电部门提供有竞争力的燃料成本。

沙特阿拉伯占区域市场价值的36%,价值为11.692亿美元,沙特2030年远景经济转型议程要求到2030年实现64千兆瓦的新一代发电能力,燃气涡轮机为达到58.7千兆瓦的计划再生发电能力增加量提供了所需的基准负荷和中间动力。 王国采购的重点是高技术的H级和J级涡轮机与多相闪光海水淡化厂相结合,以及每天840万立方米去盐水的62%以上的循环综合效率.

阿拉伯联合酋长国的市场预计在2025年将达到7.246亿美元,实施效率极高的燃气涡轮技术,到2050年实现64%的综合循环性能,以支持阿联酋净零战略倡议和确保能源安全的可调度发电能力。 卡塔尔的市场为3.984亿美元,原因是北田LNG扩建项目需要增加4.2GW的发电能力,用于液化设施和石油化工综合体。

欧洲:技术领导和氢过渡

2025年,欧洲的市场价值为38.926亿美元,到2034年估计为3.8%的CAGR, 高排放监管水平,广泛的氢基础设施开发举措,高水平的涡轮技术部署,以及复杂的能力市场机制来补偿可调度发电的灵活性。 该地区是氢能燃气涡轮技术的国际实验室,有28个示范项目在运行或正在建设中,证明了氢能燃烧系统的商业可行性.

德国的欧洲市场价值为12.067亿美元,占欧洲市场价值的31%,这是由煤炭淘汰倡议推动的,该倡议要求到2030年增加19千兆瓦燃气能力,作为支持400千兆瓦计划可再生能源能力的桥梁技术,不会损害电网稳定性和能源安全。 德国的燃气涡轮机采购要求已做好了氢气的准备,至少有50%的容积混合能力,这已经成为影响全球设备标准的全球性技术标准.

2025年,联合王国的市场为8.234亿美元,这得益于能力市场机制,这种机制保证了15年的收入保证,其能力协议是每千瓦18-42英镑向新的联合循环工厂付款。 氢融合 荷兰在氢能一体化方面领先,到2025年,已有6个功用规模的燃气涡轮机厂在25-35%的氢能混合物上运行,国家氢能主干基础设施使连接了1400公里重用天然气输送线的天然气主干道得以运行.

北美:舰队现代化与成熟.

2025年,北美的市场价值为34.414亿美元,预测到2034年将达到4.2%的CAGR,原因是基础设施全面发展,一个提供有竞争力燃料的大型天然气管道网络,以及持续将燃煤转向燃气发电,以确保可再生能源的一体化。 该地区每天平均天然气产量为1,180亿立方英尺,每MBtu的燃料成本为2.80至4.20美元,尽管节省了可再生能源成本,但天然气涡轮经济竞争力得以保持。

美国控制了北美市场份额的83%,为28.564亿美元,而天然气涡轮机在2025年占发电总量的41%. 市场注重燃煤容量替代,2025至2030年间有42个煤炭退役的GW要求可调度发电选项,并越来越多地使用具有更好的循环能力和快速反应功能的航空涡轮机,以整合加利福尼亚州,德克萨斯州和纽约等州可再生能源.

2025年,加拿大市场为4.487亿美元,预计CAGR将增长4.6%至2034年,根据淘汰煤炭的承诺,艾伯塔省和安大略省将增加生产能力,并在影响水位和发电能力的干旱时期作为水电系统的后备储备。

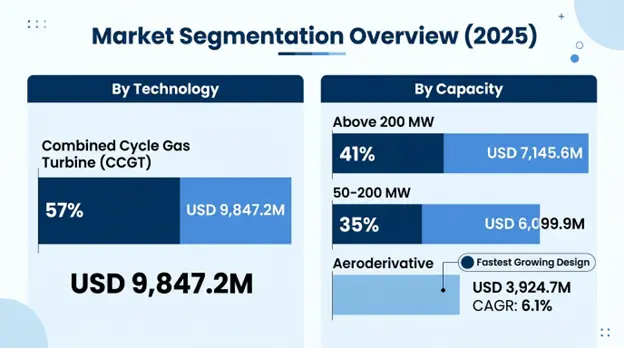

200兆瓦以上 分部占2025年总收入71.456亿美元的大部分市场份额为41%,用于大型公用事业设施和工业热电联产设施。 这一段包括高度发达的H级和J级涡轮机技术,综合循环效率为62-64%,并配有单晶镍超合金材料和增强热屏障涂层系统的燃烧温度超过1,600 C.

50-200兆瓦 在2025年60.999亿美元中,部分占市场份额的35%,其中包括中型公用事业项目、工业热电联产项目和分布式发电装置。 这种电力规模在规模经济与操作灵活性之间提供了最佳的取舍,涡轮机的循环效率为58-61%,并且能快速起动和负载跟踪,使涡轮机能够以可再生支持运行。

市场使用最多的是混合循环气涡轮技术, 2025年将达到98.472亿美元,占市场总值的57%。 CCGT计划将燃气涡轮机上层循环与蒸汽涡轮机下层循环相结合,利用涡轮机废气热产生更多的电力,当作为简单循环运行时,总热效率为58-64%,而36-42%.

气态气体涡轮 是增长最快的设计部分,CAGR预测到2034年达到6.1%,2025年价值为39.247亿美元。 基于飞机喷气发动机技术,它们拥有较好的功率/重量比,快起跑值为8-12分,并在24-36小时内完成发动机全置换的模块式维护策略,从而在最高峰应用和再生集成支持中达到理想.

燃气涡轮工业在全世界高度垄断,有5个主要制造商拥有全球总生产能力和市场后服务收入的约82-87%. 竞争性差异侧重于热效率领导力、氢能燃烧能力、数字监测和优化系统以及提供生命周期服务,包括15至25年合同中的维护、零件供应和绩效优化服务。

主要公司有纵向对接的业务流程,包括研究和开发、高技术材料生产、精密机械、装配、项目执行和长期服务合同,这些合同创造了占公司总收入48-55%的连续收入。 竞争环境注重在渐进式冷却系统中的技术领导,优化燃烧,材料科学,数字双相融合,为预测维护和自主性能优化提供支持.

到2028-2030年,氢化还原性能达到100%氢能的燃烧系统开发,通过远程监测服务企业增长,性能优化,通过添加剂制造技术增加资产使用寿命,是战略重点领域. 公司在人工智能和机器学习方面花费了大笔资金,使用预测维护,自主优化,改善客户服务.

2026年3月: 26. 通用电气 公司报告说,在荷兰的520兆瓦联合循环工厂成功测试了100%氢能燃气涡轮机,这是第一个商业规模的涡轮机,表明零碳燃气涡轮机可以从技术上操作,先进的燃烧系统变化允许纯氢燃烧而不会增加氮氧化物排放是可行的.

2026年2月: 26. Siemens Energy AG赢得了与沙特电力公司的34亿美元合同,提供16台H级燃气涡轮机,总装机容量为8960兆瓦,以支持王国电力部门的扩张计划,设备的氢能燃烧线在启动时可混合氢能50%,到2030年可混合氢能100%,符合沙特阿拉伯的长期去碳化和能源过渡目标.

2026年1月: 26. 三菱电力有限公司以12亿美元收购了欧洲燃气涡轮服务供应商,在22个国家的420个已安装涡轮机上扩展后市场服务,以提高高边际维修和零部件供应业务的竞争优势,使其具有经常性收入来源,以及34-41的EBITDA差值。

2025年12月: Ansaldo Energia发布了GT36-H2先进燃气涡轮机,天然气综合循环效率为65.2%,氢能燃料为100%,是市场上效率最高的能氢能涡轮机,2028年计划首次在意大利公用设施部署,以支持煤炭淘汰.

2025年11月: (中文(简体) ). 太阳能涡轮机公司(Caterpiller Inc.)赢得了4.2亿美元的合同,向卡塔尔石油加工设施交付了32个工业用燃气涡轮机,总产量为960兆瓦,为LNG压缩和发电提供机械驱动,具有双重燃料能力,既可以运行天然气,也可以运行液体燃料。

全球天然气涡轮市场关键玩家列表

全球天然气涡轮市场部分

按容量:

按技术分列:

按设计:

按燃料类型:

通过应用程序 :

按最终用户行业分列:

按地区:

You'll get the sample you asked for by email. Remember to check your spam folder as well. If you have any further questions or require additional assistance, feel free to let us know via-

+1 724 648 0810 +91 976 407 9503 sales@intellectualmarketinsights.com

Intellectual Market Insights Research © 2026. All rights reserved.